这三道题看不懂

发布时间:2021-01-20

这三道题看不懂

最佳答案

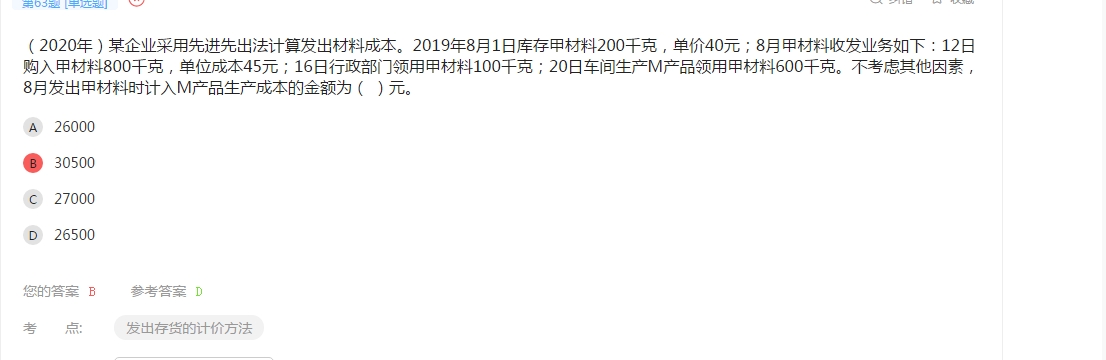

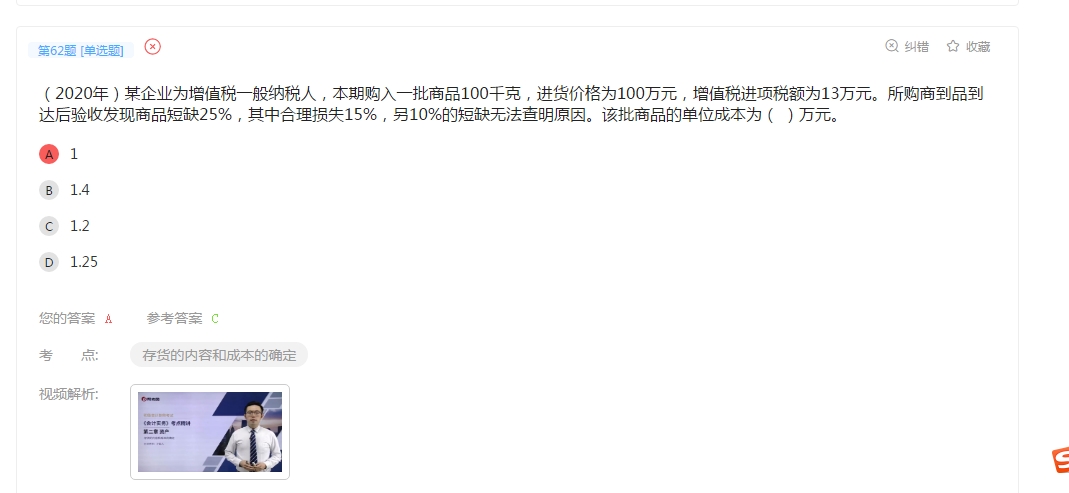

(1)固定资产是2016年10月增加,所以11月开始折旧,所以折旧第一年是2016年11月-2017年10月;第二年折旧是2017年11月到2018年10月,所以2017年的折旧就是第一年折旧的10个月和第二年折旧的2个月。第一年1200×(1-2%)×4/10/×10/12+第二年1200×(1-2%)×3/10×2/12=450.8。(2) 生产成本= (200-100) x40+ (600-100) x45=26500(3)商品每千克1万元(100÷100),商品共短缺25%(25千克),短缺无法查明原因10%(10万元),计入管理费用,商品剩余75%(75千克),对应价格剩余90万元;合理损耗15%,合理损耗只是商品数量少了15%,价格是不变的,所以单位成本=90÷75=1.2万元。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某企业月初固定资产原价总额为3 200万元,其构成情况如下:生产经营用固定资产2 000万元(其中:已提足折旧仍可继续使用的固定资产200万元);经营性租出固定资产800万元;未使用机器设备400万元。该企业的折旧率为1%,则该企业本月应计提的折旧费用为( )。

A.28

B.25

C.30

D.29

[(2 000—200)+800+400]×1%=30(万元)

大明公司2008年有关资料如下:

(1)本年提供劳务本年收到现金2000万元,以前年度销售商品本年收到的现金200万元,本年预收款项l00万元,以前年度销售本年退回商品支付的现金60万元。

(2)本年分配的生产经营人员的职工薪酬为300万元,本年支付给在建工程人员工资l50万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(3)本年购买商品支付的现金500万元,本年支付以前年度购买劳务的未付款项90万元和本年购买商品的预付款项75万元,本年发生的购货退回收到的现金30万元。

(4)本年年利润表中的所得税费用为60万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为5万元,年末数为3万元。假定不考虑其他税费。

要求计算:

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

【答案】

(1)销售商品、提供劳务收到的现金=2000+200+100-60=2240(万元)

(2)购买商品、接受劳务支付的现金=500+90+75-30=635(万元)

(3)支付给职工以及为职工支付的现金-300+(40-10)-330(万元)

(4)支付的各项税费-60+(5-3)=62(万元)

根据《增值税暂行条例》的规定,一般纳税人从废旧物资回收经营单位收购的废旧物资准予抵扣的进项税额,应当按照( )。

A.收购价款的7%计算

B.收购价款的l7%计算

C.收购价款的l3%计算

D.收购价款的l0%计算

【解析】本题考核增值税抵扣项目。一般纳税人购进免税农业产品的进项税额,按买价依照

13%的扣除率计算;一般纳税人从废旧物资回收经营单位收购的废旧物资准予抵扣的进项税额,应该按照收购价款的10%计算。

根据银行卡业务管理办法的规定,信用卡持卡人的透支发生额不能超过一定的限度。下列有关信用卡透支额的表述中,正确的是( )。

A.单位卡的同一账户透支余额不得超过发卡银行对其综合授信额度的5%

B.单位卡的同一持卡人单笔透支发生额不得超过4万元(含等值外币)

C.个人卡的同一账户月透支余额不得超过6万元(含等值外币)

D.个人卡的同一持卡人单笔透支发生额不得超过2万元(含等值外币)

(1)单位卡的同一持卡人单笔透支发生额不得超过5万元(含等值外币);(2)单位卡的同一账户透支余额不得超过发卡银行对其综合授信额度的3%;(3)个人卡的同一持卡人单笔透支发生额不得超过2万元(含等值外币);(4)个人卡的同一账户月透支余额不得超过5万元(含等值外币)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-18

- 2021-01-01

- 2020-12-27

- 2021-01-16

- 2021-02-28

- 2021-12-27

- 2021-10-18

- 2021-06-17

- 2021-01-11

- 2021-03-08

- 2021-01-17

- 2021-10-18

- 2021-10-18

- 2021-01-05

- 2021-10-18

- 2021-01-15

- 2021-01-16

- 2021-05-28

- 2021-01-04

- 2021-04-06

- 2021-01-10

- 2021-02-11

- 2021-03-14

- 2021-01-31

- 2021-01-09

- 2021-01-04

- 2021-03-02

- 2021-11-24

- 2021-11-06

- 2021-02-25