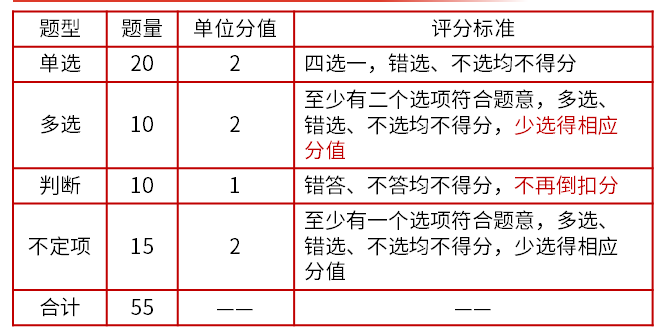

老师考试一共多少道题,不定项有几道大题呢?

发布时间:2021-01-11

老师考试一共多少道题,不定项有几道大题呢?

最佳答案

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

甲企业采用应收账款余额百分比法核算坏账损失,坏账准备计提比例为5‰。2000年1月1日,"应收账款"账户的余额为1000000元;2000年12月31日,"应收账款"账户的余额为800000元。2000年度发生如下相关业务

(1)5月8日,收回1999年度核销的坏账4000元,存入银行。

(2)11月9日,因一客户破产,有应收账款2500元不能收回,经批准确认为坏账

要求:(1)编制甲企业收回已核销坏账的会计分录。

(2)编制甲企业确认坏账的会计分录。

(3)计算甲企业2000年末应计提的坏账准备,并编制计提坏账准备的会计分录。

(1)借:应收账款 4000

贷:坏账准备4000

借:银行存款 4000

贷:应收账款4000

(2)借:坏账准备 2500

贷:应收账款2500

(3)年末应计提坏账准备=800000×5‰-(1000000׉+4000-2500)=-2500(元)

借:坏账准备 2500

贷:管理费用2500

某市卷烟厂为增值税一般纳税人,职工人数年均70人,资产总额2 500万元。2008年度有关生产经营情况为:

(1)年初库存外购已税烟丝10吨,每吨单价0.8万元,共计金额8万元;当年内又购进已税烟丝50吨,每吨不含税单价0.8万元,取得销售方开具的增值税专用发票,以银行存款支付购货金额40万元、增值税额6.8万元。烟丝全部验收入库;采购烟丝过程中共计以银行存款支付运输费用2万元,取得运输单位开具的普通发票。

(2)当年生产领用烟丝45万元;销售卷烟120标准箱给某大型商场。向购买方开具了增值税专用发票,取得销售金额300万元,增值税额51万元;经

批准销售卷烟8标准箱给使用单位和消费者个人,开具普通发票。取得销售收入23.4万元。

(3)当年卷烟销售成本共计为120万元;财务费用10万元。

(4)发生管理费用20万元(管理费用中含业务招待费4万元)。

(5)销售费用10万元(含广告费8万元)。

(6)计入成本、费用的实发工资费用150万元和计提的三项经费37.5万元。三项经费具体情况如下:计提工会经费3万元,已取得专用收据;计提福利费30万元,实际发生28万元;计提教育经费4.5万元,实际发生3万元。

(7)营业外支出20万元,其中被工商部门行政罚款6万元,向本厂困难职工直接捐赠4万元,通过民政部门向贫困地区捐赠10万元。

(8)“投资收益”账户表明有来源于全资予公司投资收益27万元(子公司适用企业所得税税率为25%)。

(9)2007年经税务机关审核的经营损失为7.30万元。

(烟丝消费税税率30%,卷烟消费税税率45%、每标准箱定额征收消费税150元)

要求:按下列顺序回答问题,每步均为共计金额:

(I)计算本年度应缴纳的增值税;

(2)计算本年度应缴纳的消费税;

(3)汁算本年度应缴纳的城建税和教育费附加;

(4)计算该企业2008年收入总额;

(5)计算业务招待费和广告费应调整的应纳税所得额;

(6)计算工资费用以及职工工会经费、职工福利费和职工教育经费应调整的应纳税所得额;

(7)计算所得税前准予扣除的公益性捐赠;

(8)计算该企业境内生产经营所得应纳税所得额;

(9)计算该企业汇算清缴应缴纳的企业所得税额.

(1)销项税额=51+23.4÷(1+17%)×17%=54.4(万元)

进项税额=6.8+2×7%=6.94(万元)

应纳增值税额=54.4-6.94=47.46(万元)

(2)应纳消费税额=300×45%+23.4÷(1+17 %)×45Vo+128×0.015-45×30%=132.42(万元)

(3)应纳城建税=(47.46+132.42)×7%=12.59(万元)

应纳教育费附加=(47.46+132.42)×3%=5.4(万元)

应缴纳的城建税和教育费附加=12.59+5.4=17.99(万元)

(4)该企业2008年收入总额=300+20+27=347(万元)

(5)业务招待费扣除限额=320×5‰=1.6(万元),实际发生额的60%=4×60%=2.4(万元),准予扣除1.6万元,应调增4-1.6=2.4(万元)。

广告费限额=320×15%=48(万元),实际发生8万元,可以据实扣除。

合计应调增应纳税所得额2.4(万元)

(6)工资可以据实扣除;工会经费的扣除限额=150×2%=3(万元),实际发生3万元,可以据实扣除,不用纳税调整。

福利费扣除限额=150×14%=21(万元),实际发生28万元,准予扣除21万元,应调增应纳税所得额=30-21=9(万元)

教育经费扣除限额=150×2.5%=3.75(万元),实际发生3万元,准予扣除3万元,应调增应纳税所得额=4.5-3=1.5(万元)

应调增应纳税所得额合计=9+1.5=10.5(万元)

(7)会计利润总额=347-120-132.42-17.99-10-20-10-20=16.59(万元)

捐赠扣除限额=16.59×12%=1.99(万元),实际发生10万元,只能扣除1.99万元。

(8)该企业应纳税所得额=16.59-27+2.4+10.5+6+4+10-1.99-7.30=13.2(万元)

(9)应缴纳企业所得税额=13.2×20%

=2.64(万元)

本题目涉及的企业为工业企业,资产总额不超过3 000万元,从业人数不超过1O0人,年度应纳税所得额不超过30万元,为小型微利企业,适用企业所得税税率为20%。

企业除公益金以外的其他盈余公积,可用于弥补亏损。 ( )

企业提取的法定盈余公积和任意盈余公积可用于弥补亏损和转增资本或股本。法定公益金主要用于集体福利设施支出。

生产单一品种产品企业,盈亏平衡点销售量=( )。

A、保本销售量?单位利润

B、固定成本÷单位贡献毛益

C、固定成本总额÷(1-单位变动成本)

D、固定成本总额÷综合贡献毛益率

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2021-01-20

- 2021-01-17

- 2021-10-18

- 2021-01-07

- 2021-02-26

- 2021-02-27

- 2021-01-20

- 2021-01-05

- 2021-01-15

- 2021-01-09

- 2021-10-18

- 2021-01-17

- 2020-12-30

- 2021-01-01

- 2020-12-31

- 2021-01-15

- 2021-01-16

- 2021-05-21

- 2021-07-05

- 2021-10-18

- 2021-01-02

- 2021-01-13

- 2021-01-21

- 2021-02-02

- 2021-01-09

- 2021-03-25

- 2021-01-16

- 2021-12-11

- 2021-02-11