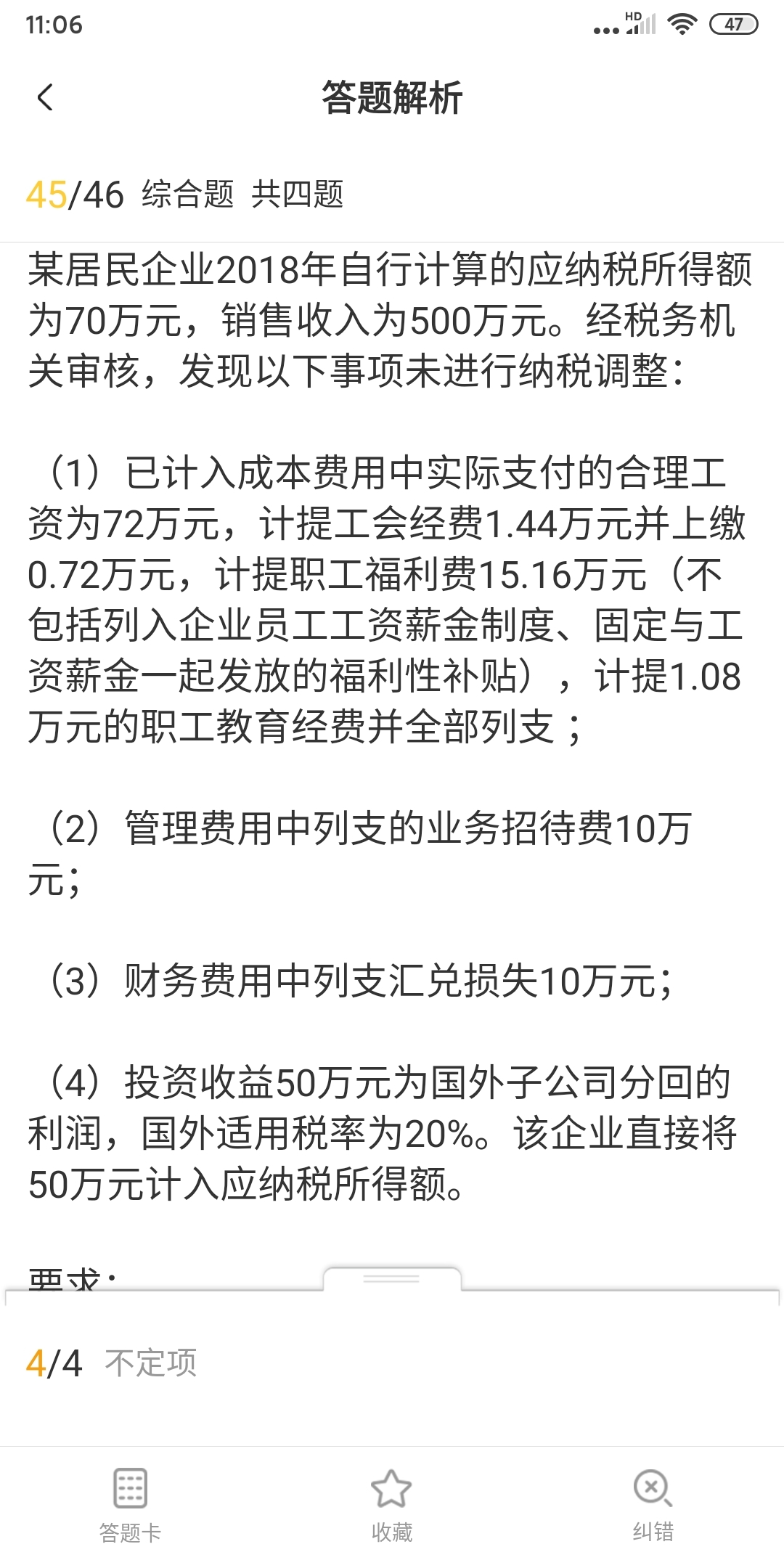

国外纳税计算不懂

发布时间:2021-01-15

国外纳税计算不懂

最佳答案

同学,您好,很高兴为您服务!

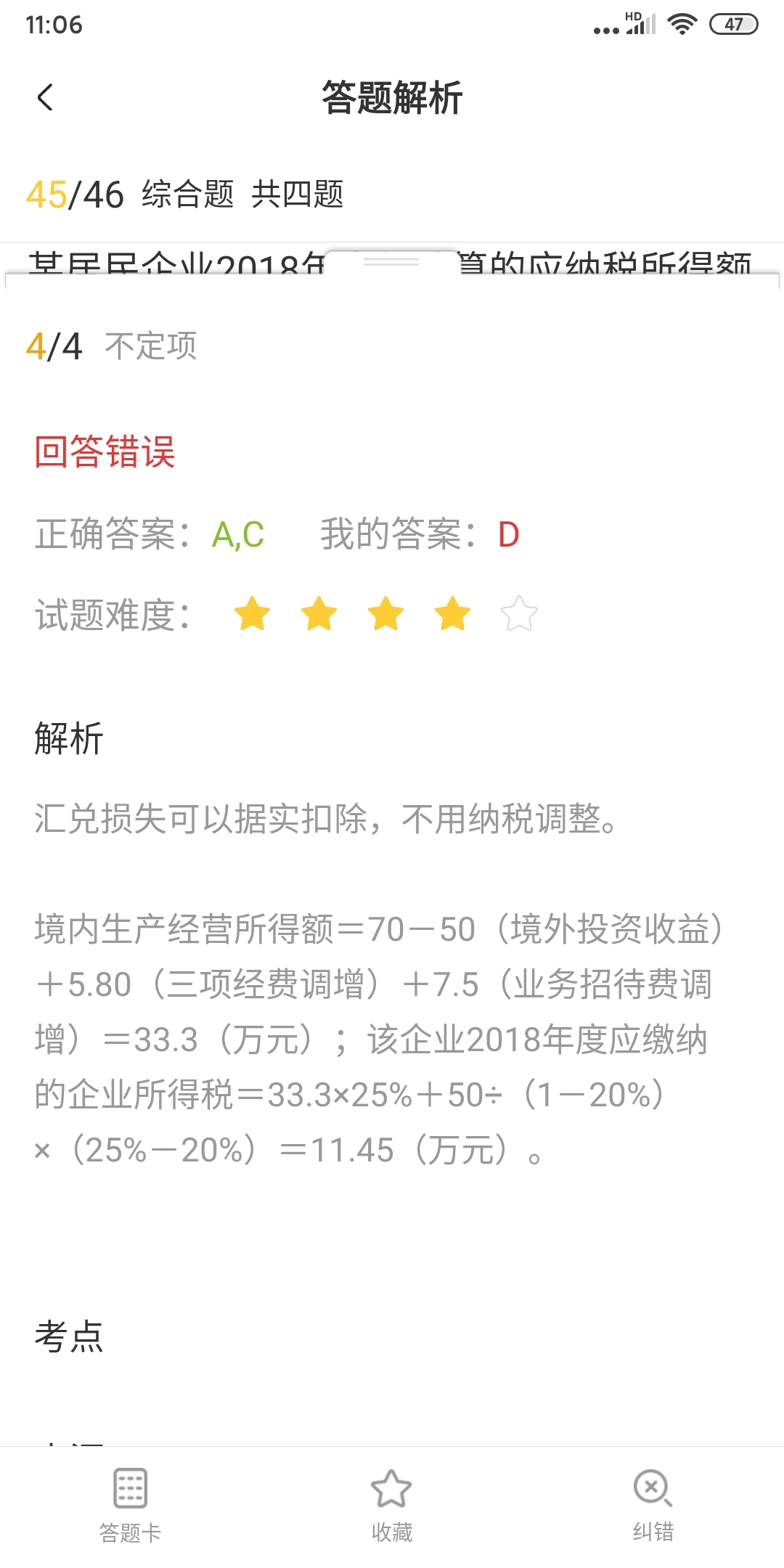

首先算出境内的应纳税所得额*企业所得税税率,再次就是国外分会的利润已经交完了国外的税所以要知道没缴国外税之前的应纳税所得额=50/(1-20%),由于居民企业以及非居民企业在中国境内设立的机构、场所(以下统称企业)按照《企业所得税法》的有关规定,应在其应纳税额中抵免在境外缴纳的所得税额。所以50/(1-20%)*(25%-20%)

企业所得税中,企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期 末即期人民币汇率中间价折箅为人民币时产生的汇兑损失,除已经计人有关资产成本以 及与向所有者进行利润分配相关的部分外,准予扣除。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业交纳的下列税款,不应计入“管理费用”科目的是( )。

A.增值税

B.印花税

C.房产税

D.土地使用税

正确答案:A

2006年3月10日甲以其不动产为抵押。与乙签订为期l年的借款合同。2007年2月10日,乙将甲抵押的不动产作为标的与丙签订买卖合同,甲得知后对此表示反对。按照法律规定,乙丙双方所签订的合同是( )。

A.有效合同

B.无效合同

C.可撤销合同

D.效力待定合同

正确答案:B

本题考核点是合同的效力。根据《合同法》规定,无处分权的人处分他人财产,经权利人追认或者无处分权的人订立合同后取得处分权的,该合同有效。在本案中,乙将甲抵押的不动产作为标的与丙签订买卖合同,由于甲得知后对此表示反对,因此乙丙双方所签订的合同在效力上属于无效合同。如乙丙订立的买卖合同经不动产的权利人甲追认,或者乙在订立合同后取得处分权的,该合同属于有效合同。

本题考核点是合同的效力。根据《合同法》规定,无处分权的人处分他人财产,经权利人追认或者无处分权的人订立合同后取得处分权的,该合同有效。在本案中,乙将甲抵押的不动产作为标的与丙签订买卖合同,由于甲得知后对此表示反对,因此乙丙双方所签订的合同在效力上属于无效合同。如乙丙订立的买卖合同经不动产的权利人甲追认,或者乙在订立合同后取得处分权的,该合同属于有效合同。

形而上学否定观的实质是( )。

A.否定一切

B.把肯定与否定绝对对立起来

C.肯定中包含着否定的因素

D.否定中包含着肯定的因素

正确答案:B

形而上学否定观的实质是割裂肯定与否定的辩证关系,肯定就是肯定一切,否定就是否定一切。本题中否定一切只是形而上学否定观的一个特点,即在强调否定时就会否定一切,形而上学否定观的本质是把肯定与否定绝对对立起来,所以本题选B项。

形而上学否定观的实质是割裂肯定与否定的辩证关系,肯定就是肯定一切,否定就是否定一切。本题中否定一切只是形而上学否定观的一个特点,即在强调否定时就会否定一切,形而上学否定观的本质是把肯定与否定绝对对立起来,所以本题选B项。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-02-03

- 2020-12-28

- 2021-02-28

- 2021-10-17

- 2021-02-28

- 2021-01-21

- 2021-12-09

- 2021-02-02

- 2021-01-06

- 2021-01-04

- 2021-01-08

- 2021-10-17

- 2021-02-10

- 2021-01-21

- 2021-02-09

- 2021-07-04

- 2021-03-16

- 2021-06-07

- 2021-01-06

- 2020-12-28

- 2021-02-11

- 2021-04-05

- 2021-03-01

- 2021-12-21

- 2021-01-12

- 2021-03-19

- 2021-01-26

- 2021-05-21

- 2021-01-10