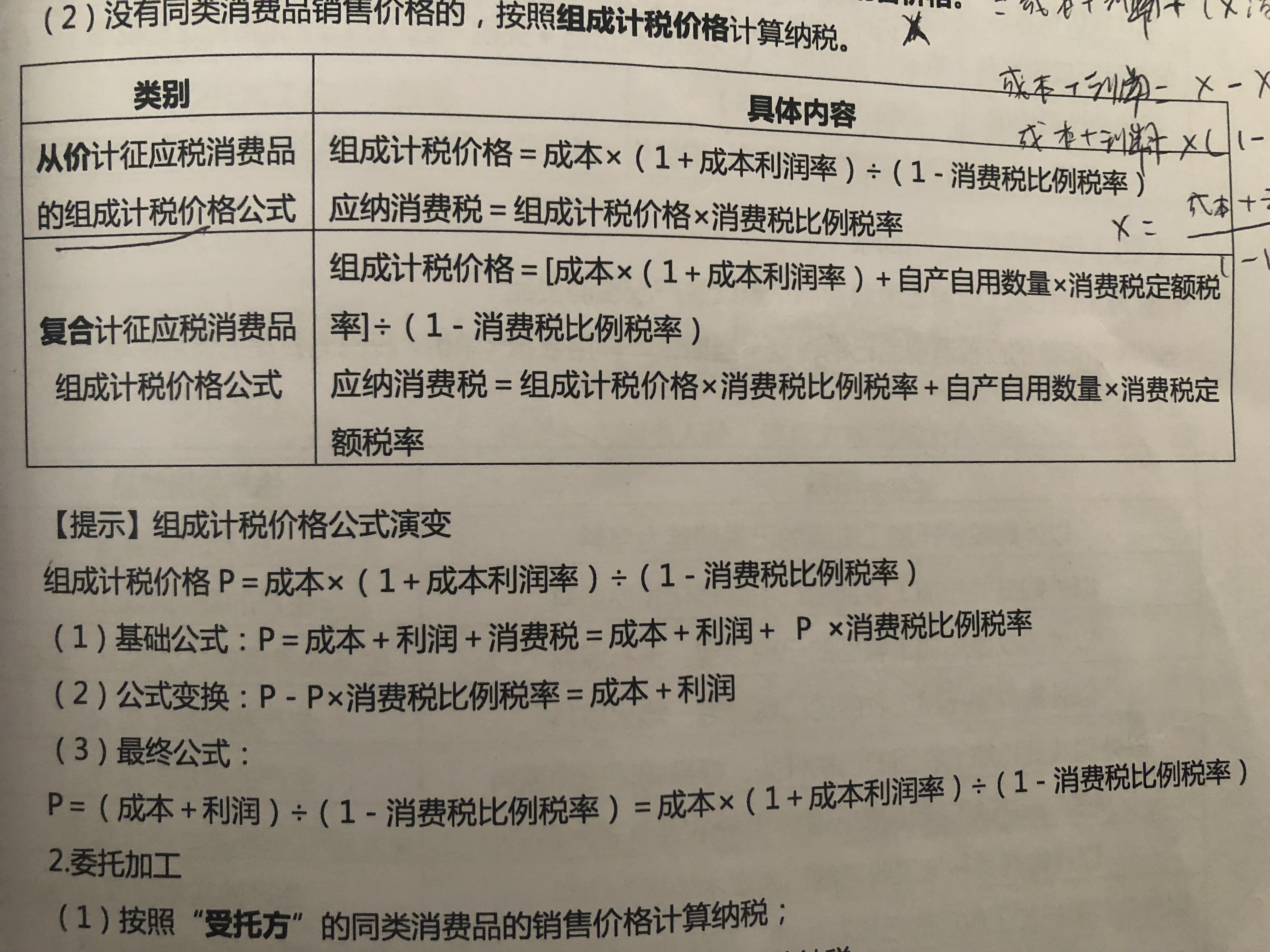

总感觉符合计征的组成计税价格不对,应该是成本✖...

发布时间:2021-01-17

总感觉符合计征的组成计税价格不对,应该是成本✖️(1➕成本利润率)除以(1➖消费税税率)➕自产自用数量✖️消费税定额税率,为什么自产自用数量✖️定额税率也要除以(1➖消费税税率)

最佳答案

同学,您好,很高兴为您服务!

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

A企业2003年初某无形资产账面余额为82万元,剩余摊销年限为10年,无形资产减值准备账户贷方余额12万元,年末企业经判断估计该无形资产可回收金额为45万元,则当年应计提的无形资产减值准备为( )万元。

A.16.8

B.18

C.6

D.37

北方某汽车制造企业为增值税一般纳税人。2007年3月,发生以下经济业务:

(1)外购用于生产A型小汽车的钢材一批,全部价款已付并验收入库。从供货方取得的防伪税控系统开具的增值税专用发票上注明的增值税税额为18.7万元,该发票当月已经通过认证。

(2)外购用于装饰公司办公楼的建筑材料一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为3.4万元。当月已将该批建筑材料用于办公楼装饰。

(3)外购用于生产A型小汽车的配件一批,价款已付,从供货方取得防伪税控增值税专用发票上注明的增值税税额为51万元。供货方于3月16日将该批配件发出,但该企业本月未到税务机关认证发票。

(4)采取直接收款方式向甲汽车销售公司销售A型小汽车一批,已收到全部车价款(含增值税)760.5万元,给购车方开具了增值税专用发票,并于当日将“提车单”交给购车方自行提货。3月31日购车方尚未将该批车提走。

(5)采取托收承付方式向甲汽车销售公司销售A型小汽车一批,车价款(不含增值税)为300万元。该企业已将该批汽车发出并向银行办妥托收手续。3月31日该企业尚未收到该批车款。

已知:A型小汽车适用的消费税税率为5%,适用的增值税税率为17%。

该企业计算的3月份应纳增值税税额如下:

应纳增值税税额=760.5÷(1+17%)×17%-(18.7+3.4+51)=37.40(万元)

要求:

根据上述资料,回答下列问题:

(1)指出该企业3月份应纳增值税税额计算的错误之处;

(2)计算该企业3月份应纳增值税税额;

(3)计算该企业3月份应纳消费税税额。

(1)该企业3月份应纳增值税税额计算的错误之处:

①外购用于装饰公司办公楼的建筑材料,其增值税进项税额(3.4万元)不应从销项税额中抵扣。

②外购用于生产A型小汽车的配件,由于取得防伪税控增值税专用发票未到税务机关认证,其增值税进项税额(51万元)不应在3月份抵扣。

③采取托收承付方式销售小汽车,因已发出货物并办妥托收手续,应在3月份计算缴纳增值税。

(2)该企业3月份应纳增值税税额:销项税额=760.5÷(1+17%)×17%+300×17%=161.5(万元)可予抵扣的进项税额=18.7(万元)

应纳增值税额=161.5-18.7=142.8(万元)

(3)该企业3月份应纳消费税税额=760.5÷(1+17%)×5%+300×5%=47.5(万元)

合同部分无效,不影响其他部分效力的,其他部分仍然有效。( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-31

- 2021-03-02

- 2021-01-19

- 2021-10-18

- 2021-10-18

- 2021-01-03

- 2021-01-17

- 2021-06-02

- 2021-02-11

- 2021-10-18

- 2021-01-05

- 2021-01-04

- 2021-03-02

- 2021-10-17

- 2021-01-09

- 2021-02-23

- 2021-02-18

- 2021-10-17

- 2021-02-03

- 2021-01-22

- 2021-02-26

- 2021-03-01

- 2021-07-09

- 2021-10-15

- 2021-04-23

- 2021-01-13

- 2021-02-16

- 2020-12-30

- 2021-01-04

- 2021-01-26