老师这题不能理解

发布时间:2021-01-06

老师这题不能理解

最佳答案

同学,您好,很高兴为您服务!

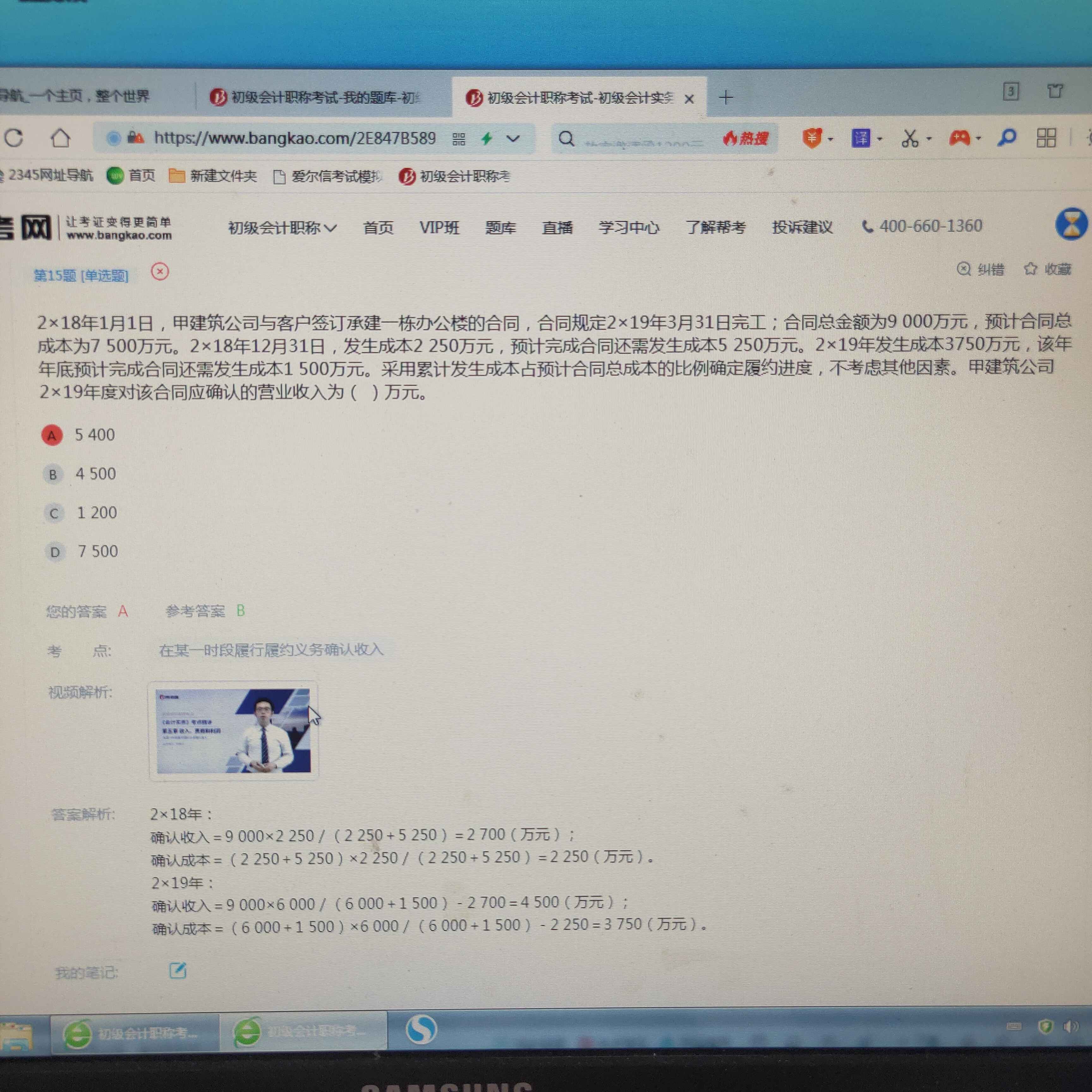

2×18年:

确认收入=9 000×2 250/(2 250+5 250)=2 700(万元)

确认成本=(2 250+5 250)×2 250/(2 250+5 250)=2 250(万元)

2×19年:

确认收入=9 000×6 000/(6 000+1 500)-2 700=4 500(万元)

确认成本=(6 000+1 500)×6 000/(6 000+1 500)-2 250=3 750(万元)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据营业税法律制度的规定,下列各项中,应按“服务业——租赁业”税目征收营业税的有( )。

A.融资租赁业务

B.交通部门有偿转让高速公路收费权

C.单位将设备转租他人

D.土地租赁

【解析】(1)选项A:按“金融保险业”税目征收营业税;(2)选项D:土地租赁,并转让土地使用权,应按“服务业——租赁业”税目征收营业税。

根据《仲裁法》规定,仲裁协议应当载明的内容包括( )。

A.请求仲裁的意思表示

B.仲裁事项

C.选定的解决争议所适用的法律

D.选定的仲裁委员会

【解析】本题考核仲裁协议的内容。仲裁协议应’具有下列内容:(1)请求仲裁的意思表示;(2)仲裁事项;(3)选定的仲裁委员会。

根据《会计法》的规定。下列各项中,属于我国法定会计年度期间的是( )。

A.公历1月1日起至l2月31日止

B.公历4月1日起至3月31日止

C.公历7月l日起至6月30日止

D.由企业根据经营特点自行确定的会计年度期间

答案解析:本题考核会计年度期间。根据规定,我国是以公历年度为会计年度,即自公历1月1日起-12月31日止,为一个会计年度。

在下列各种制造费用分配方法中,( )下,“制造费用”科目月末会有余额。

A.生产工人工时比例法

B.机器工时比例法

C.按年度计划分配率分配法

D.产品直接成本比例法

按年度计划分配率分配法下,由于分配率是计划的,而不是实际的,所以各月分配的制造费用可能大于也可能小于当期实际发生的制造费用,从而使得“制造费用”科目出现期末余额,其期末余额可能在贷方,也可能在借方。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-06-13

- 2021-03-03

- 2021-11-19

- 2020-12-27

- 2020-12-30

- 2021-11-07

- 2021-01-24

- 2021-02-12

- 2021-01-02

- 2021-01-13

- 2021-05-25

- 2021-02-28

- 2021-03-01

- 2021-06-19

- 2021-02-27

- 2021-01-08

- 2021-01-09

- 2020-12-30

- 2021-03-02

- 2021-10-18

- 2020-12-28

- 2021-01-15

- 2021-02-28

- 2021-01-26

- 2021-02-11

- 2021-10-18

- 2021-07-17

- 2021-01-07

- 2021-07-26