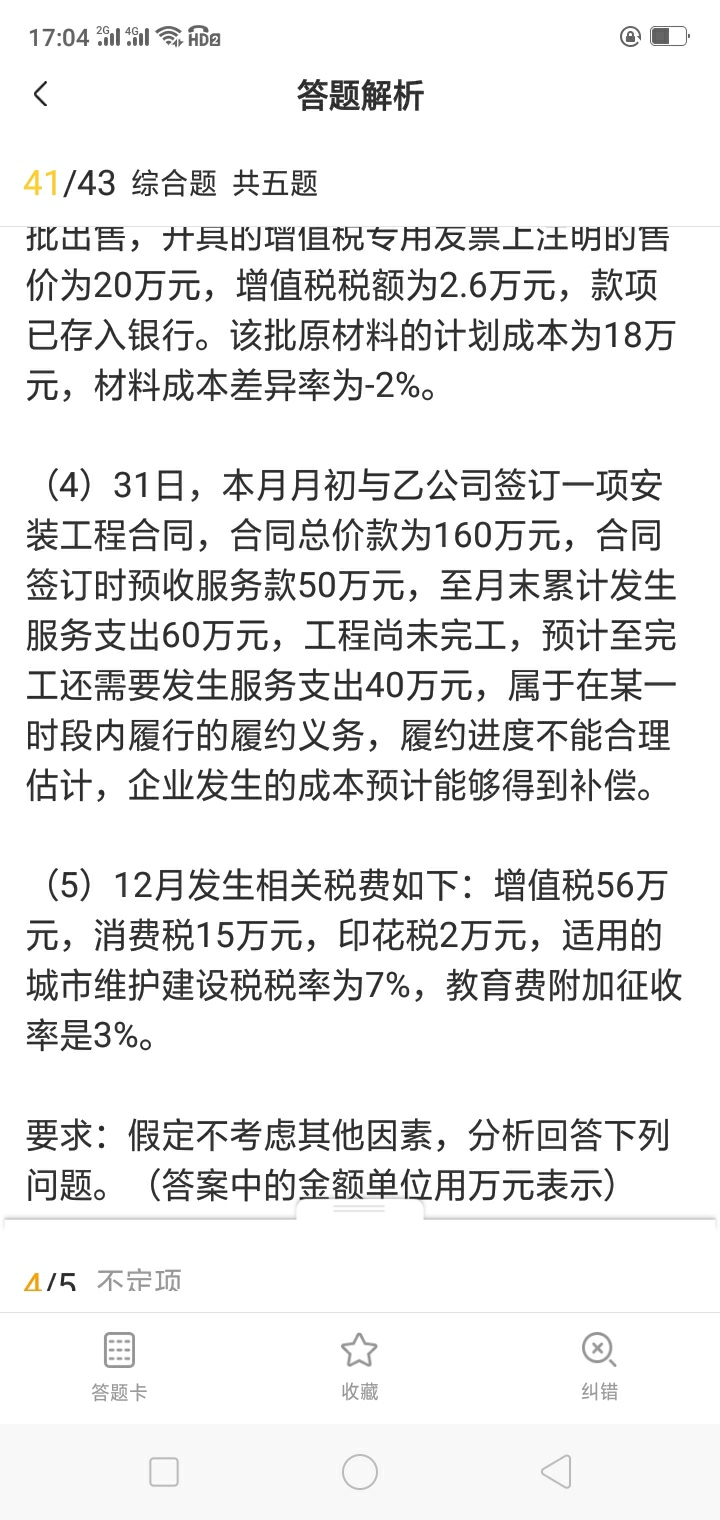

老师第四小题怎么有一个借合同负债 60 贷 ...

发布时间:2021-01-01

老师第四小题怎么有一个借合同负债 60 贷 主营业务收入60呀?

最佳答案

同学,您好,很高兴为您服务!

这里履约进度不能合理预估,不能按完工进度确认收入。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

计算甲企业本期应计提的坏账准备并编制会计分录。

(“应交税金”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

正确答案:

47. 甲企业本期应计提的坏账准备:(500+1 053-40-500+117)×5%-(25-40+10)=56.5+5=61.5(万元)

借:管理费用 61.5

贷:坏账准备 61.5

[解析]: 第5个小题中并没有给出丙企业还款的日期,因此不需要做现金折扣的会计处理。

期末应收账款的余额为500+1 053-40-500+117=1130万元,

期末未计提坏账准备前 “坏账准备”科目余额为25—40+10= —5万元,因此本期应计提的坏账准备为(500+1 053-40-500+117)×5%-(25-40+10)=56.5+5=61.5(万元)

47. 甲企业本期应计提的坏账准备:(500+1 053-40-500+117)×5%-(25-40+10)=56.5+5=61.5(万元)

借:管理费用 61.5

贷:坏账准备 61.5

[解析]: 第5个小题中并没有给出丙企业还款的日期,因此不需要做现金折扣的会计处理。

期末应收账款的余额为500+1 053-40-500+117=1130万元,

期末未计提坏账准备前 “坏账准备”科目余额为25—40+10= —5万元,因此本期应计提的坏账准备为(500+1 053-40-500+117)×5%-(25-40+10)=56.5+5=61.5(万元)

下列各明细分类账,可以采用定期汇总登记方式的是( )。

A.固定资产

B.应收账款

C.应付账款

D.库存商品

正确答案:D

解析:不同类型经济业务的明细分类账,可根据管理需要,依据记账凭证、原始凭证或汇总原始凭证逐日逐笔或定期汇总登记。固定资产、债权、债务等明细账应逐日逐笔登记;库存商品、原材料、产成品收发明细账以及收入、费用明细账可以逐笔登记,也可定期汇总登记。

解析:不同类型经济业务的明细分类账,可根据管理需要,依据记账凭证、原始凭证或汇总原始凭证逐日逐笔或定期汇总登记。固定资产、债权、债务等明细账应逐日逐笔登记;库存商品、原材料、产成品收发明细账以及收入、费用明细账可以逐笔登记,也可定期汇总登记。

根据《企业财务会计报告条例》规定,国有企业应当至少每年一次向本企业的职工代表大会公布财务会计报告。下列各项中,应当在其公布的财务会计报告中重点说明的事项有( )。

A.内部审计发现的问题及纠正情况

B.重大投资、融资

C.注册会计师审计情况

D.管理费用的构成情况

正确答案:ABCD

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-01-20

- 2021-07-09

- 2021-01-07

- 2020-12-29

- 2021-02-10

- 2021-01-31

- 2020-12-30

- 2021-02-05

- 2021-01-04

- 2021-04-23

- 2021-12-09

- 2021-10-31

- 2021-07-09

- 2021-12-28

- 2021-02-14

- 2021-01-06

- 2021-10-18

- 2021-01-27

- 2021-01-11

- 2021-01-06

- 2021-01-14

- 2021-04-15

- 2021-01-17

- 2021-01-21

- 2021-04-24

- 2021-11-20

- 2021-01-21

- 2021-02-27

- 2021-11-07