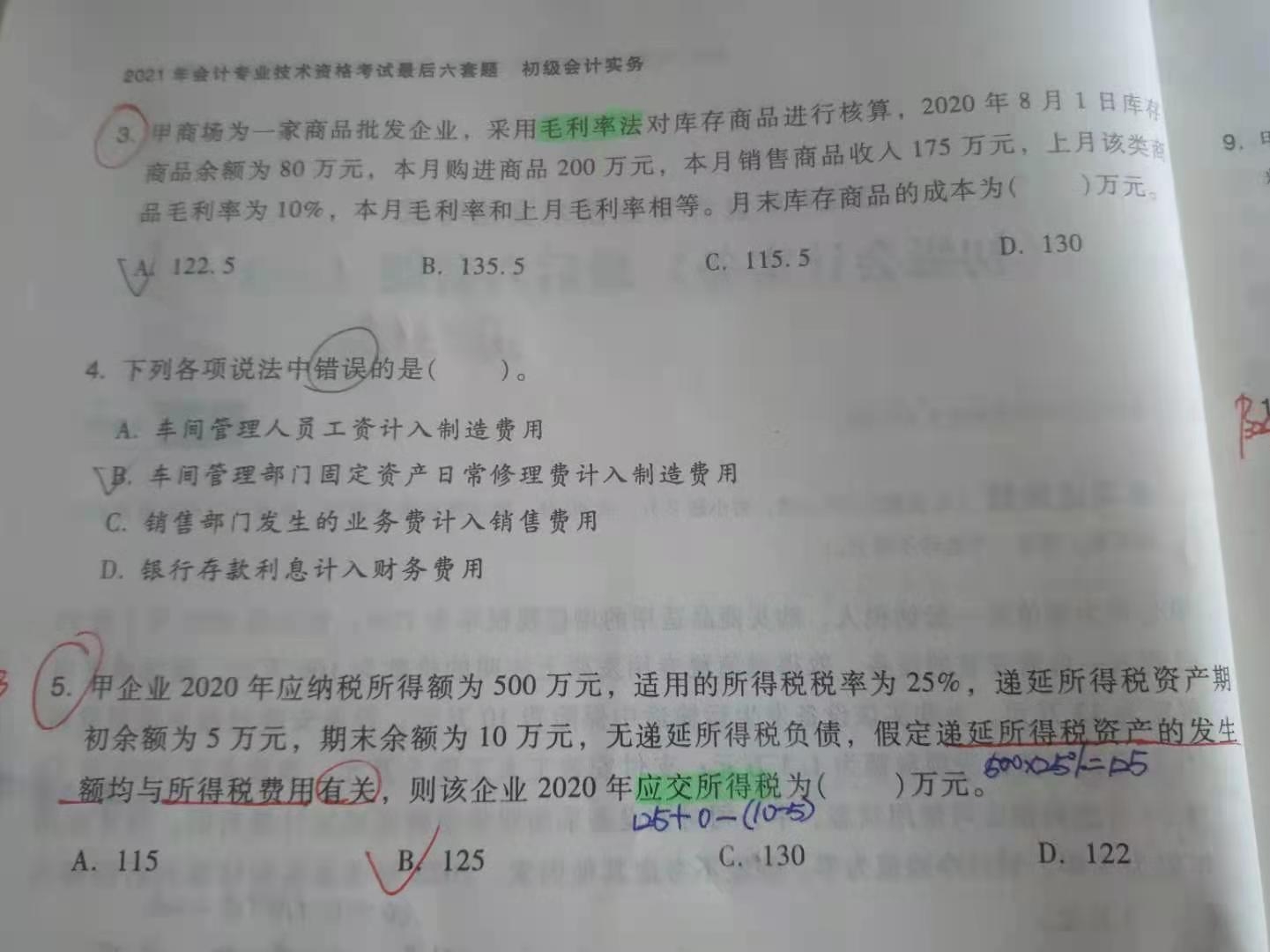

这个题目为啥不加递延所得税资产呢

发布时间:2021-01-07

这个题目为啥不加递延所得税资产呢

最佳答案

同学,您好,很高兴为您服务!

这个直接用应纳税所得额乘以税率即可。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

A市甲公司因转产致使一台价值1 200万元的精密机床闲置。6月1日,甲公司与B市乙公司签订了一份机床转让合同。合同约定:精密机床作价1000万元,甲公司于6月30日前交货,交货地点在乙公司位于C市的生产车间;乙公司在收货后15日内付清货款;若甲公司的精密机床有质量问题,应按合同总价款的30%向乙公司交付违约金。在交货日前,甲公司发现乙公司经营状况严重恶化,遂通知乙公司中止履行合同并要求乙公司提供担保。乙公司请丙企业为其提供保证。6月20日,甲公司与丙企业签订保证合同,合同未就保证方式和保证范围作出约定。6月21日,乙公司还以公司董事长王某的一祖传古董(估价为100万元)为甲公司设定质押担保。双方签订了质押合同,并于6月22日将该古董交付于甲公司。其后,甲公司如约交付了机床,但乙公司未能如约清偿货款。甲公司因此直接要求丙企业履行清偿货款的保证责任。丙企业主张:甲公司应先实现质权,对未获实现的债权再请求丙企业履行的清偿责任。双方因此争执不下。后为防止纠纷扩大,甲公司只好先通过拍卖古董实现质权,再请求丙企业清偿剩余未获实现的货款债权,丙企业履行了清偿义务。随后在机床使用过程中,乙公司发现机床质量存有问题,与合同的约定严重不符,致使乙公司合同目的不能实现,并给其造成损失100万元。乙公司遂向C市人民法院起诉,要求解除合同,返还货款,并由甲公司按合同约定支付违约金300万元。甲公司在答辩中请求人民法院减少违约金数额。

要求:

根据上述情况与《合同法》、《担保法》、《民事诉讼法》的有关规定,回答下列问题:

(1)甲公司于交货日前通知乙公司中止履行合同的做法,属于行使什么权利?

(2)在丙企业与甲公司签订的保证合同中,丙企业应承但何种方式的保证责任? 简要说明理由。

(3)甲公司与乙公司签订的质押合同何时生效?简要说明理由。

(4)丙企业关于甲公司应先行实现质权的主张是否符合法律规定?简要说明理由。

(5)乙公司就合同纠纷向C市人民法院提起诉讼是否符合法律规定?简要说明理由。

(6)人民法院是否应该支持甲公司减少违约金数额的请求?简要说明理由。

(1)不安抗辩权。(1分)

(2)连带责任保证。[或:连带保证责任;或:连带清偿责任;或:连带责任方式的保证责任]. (1分)

(3)6月22日。[或:乙公司将质押物移交甲公司时生效](0.5分)

根据《担保法》的规定,动产质押合同自质物移交于质权人占有时生效。(1分)[或:动产质押合同自质物移交于质权人占有时生效。(1.5分)

(4)符合法律规定。(1分)

根据《担保法》的规定,同一债权既有保证又有物的担保,保证人对物的担保以外的的债权承担保证责任。[或:质押担保先于保证责任实现;或:质押优先于保证](1分)

(5)符合法律规定的。(1分)

根据《民事诉讼法》的规定,因合同纠纷提起的诉讼,由被告住所地或合同履行地人民法院管辖。[或:可以由合同履行地人民法院管辖] (0.5分)

(6)应支持。(1分)

根据《合同法》的规定,约定的违约金过分高于造成的损失的,当事人可以请求人民法院予以适当的减少。本案中,合同约定的违约金为300万元,甲公司的违约行为给乙公司造成的损失仅100万元,故甲公司的诉讼请求应当得到法院支持。(1分)

[或:约定违约金过分高于造成的损失的,当事人可以请求人民法院予以适当减少(1分)]

[或:本案中,合同约定的违约金为300万元,甲公司的违约行为给乙公司造成的损失仅为100万元,故甲公司的诉讼请求应得到法院的支持。(1分)]

在产品按固定成本计价法适用于月末在产品数量很小的产品。 ( )

在产品按固定成本计价法适用于月末在产品数量很多,但各月变化不大的产品。不计算在产品成本法适用于月末在产品数量很小的产品。

根据我国《营业税暂行条例》的规定,下列各项中,应作为营业税计税依据的是( )。

A.旅行社团在境内组织旅游收取的全部旅游费用

B.银行取得的贷款利息收入减去存款利息支出后的金额

C.建筑业的总承包人将工程承包或者分包给他人,以工程全部承包额减增付给分包人或转包人价款后的余额作为营业税的计税依据

D.娱乐业向顾客收取的烟酒、饮料、水果、糕点收费扣除其购进成本后的金额。

本题考核营业税计税依据的确定。根据规定,(1)银行取得的贷款利息收入全额作为营业税的计税依据;(2)旅游企业组团境内旅游的,以收取的全部旅游费用减去替旅游者支付给其他单位的房费、餐费、交通、门票等费用后的余额计征营业税。(3)娱乐业向顾客收取的烟酒、饮料、水果、糕点收费和其它费用的总额作为营业额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-01-14

- 2021-02-21

- 2021-01-26

- 2021-01-31

- 2021-01-16

- 2021-02-09

- 2021-01-23

- 2021-03-17

- 2021-02-04

- 2021-12-01

- 2021-02-18

- 2021-01-09

- 2021-01-25

- 2021-02-07

- 2021-02-09

- 2021-08-30

- 2021-10-14

- 2021-02-09

- 2021-01-14

- 2021-01-14

- 2021-03-21

- 2021-10-18

- 2021-02-18

- 2021-02-27

- 2021-03-24

- 2021-03-05

- 2021-03-02

- 2021-03-20

- 2021-02-27