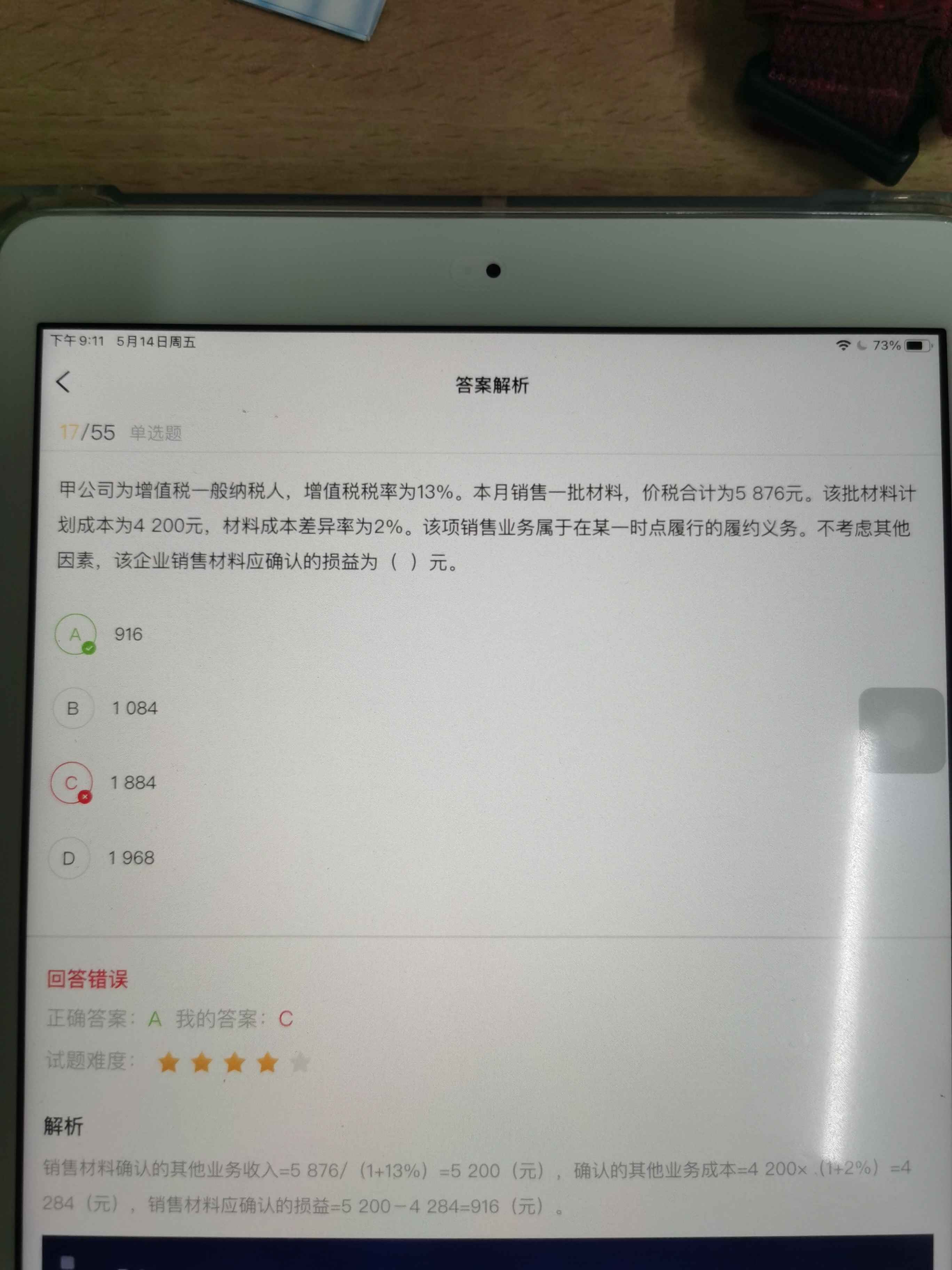

为什么要这样算其他业务收入?

发布时间:2021-01-19

为什么要这样算其他业务收入?

最佳答案

同学,您好,很高兴为您服务!

销售原材料是其他业务收入。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

应付帐款带有的现金折扣,采用总价法下享受的现金折扣和采用净价法下丧失的现金折扣均应通过“财务费用”核算。( )

正确答案:√

采用总价法核算的情况下享受的现金折扣和采用净价法下丧失的现金折扣均应通过“财务费用”核算。

采用总价法核算的情况下享受的现金折扣和采用净价法下丧失的现金折扣均应通过“财务费用”核算。

编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)

正确答案:

54.借:制造费用 140750

管理费用 121750

贷:生产成本——辅助生产成本——运输 22500

——修理 240000

54.借:制造费用 140750

管理费用 121750

贷:生产成本——辅助生产成本——运输 22500

——修理 240000

国内某作家完成了一部小说,3 月份第一次出版获得稿酬20000 元,8 月份该小说再版获得稿酬10000 元。根据个人所得税法律制度的规定,该作家两次所获稿酬应缴纳个人所得税( )元。

A、3360

B、4800

C、3460

D、4660

正确答案:A

专家解析:

正确答案:A 题型:常识题难易度:中

(1)同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税;

(2)第一次稿酬应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元);

(3)第二次稿酬应纳个人所得税=10000×(1-20%)×20%×(1-30%)=1120(元);

(4)两次稿酬合计应缴纳个人所得税=2240+1120=3360(元)。

专家解析:

正确答案:A 题型:常识题难易度:中

(1)同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税;

(2)第一次稿酬应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元);

(3)第二次稿酬应纳个人所得税=10000×(1-20%)×20%×(1-30%)=1120(元);

(4)两次稿酬合计应缴纳个人所得税=2240+1120=3360(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-26

- 2021-02-28

- 2021-03-02

- 2021-01-01

- 2021-01-17

- 2021-02-01

- 2021-02-03

- 2021-10-18

- 2021-12-21

- 2021-10-18

- 2021-01-14

- 2021-05-09

- 2021-01-27

- 2021-10-18

- 2021-02-28

- 2021-02-09

- 2021-01-17

- 2021-02-11

- 2021-01-15

- 2021-02-03

- 2021-01-27

- 2021-01-21

- 2021-01-25

- 2021-10-17

- 2021-02-26

- 2021-01-22

- 2021-02-22

- 2021-02-15

- 2021-01-18

- 2021-05-06