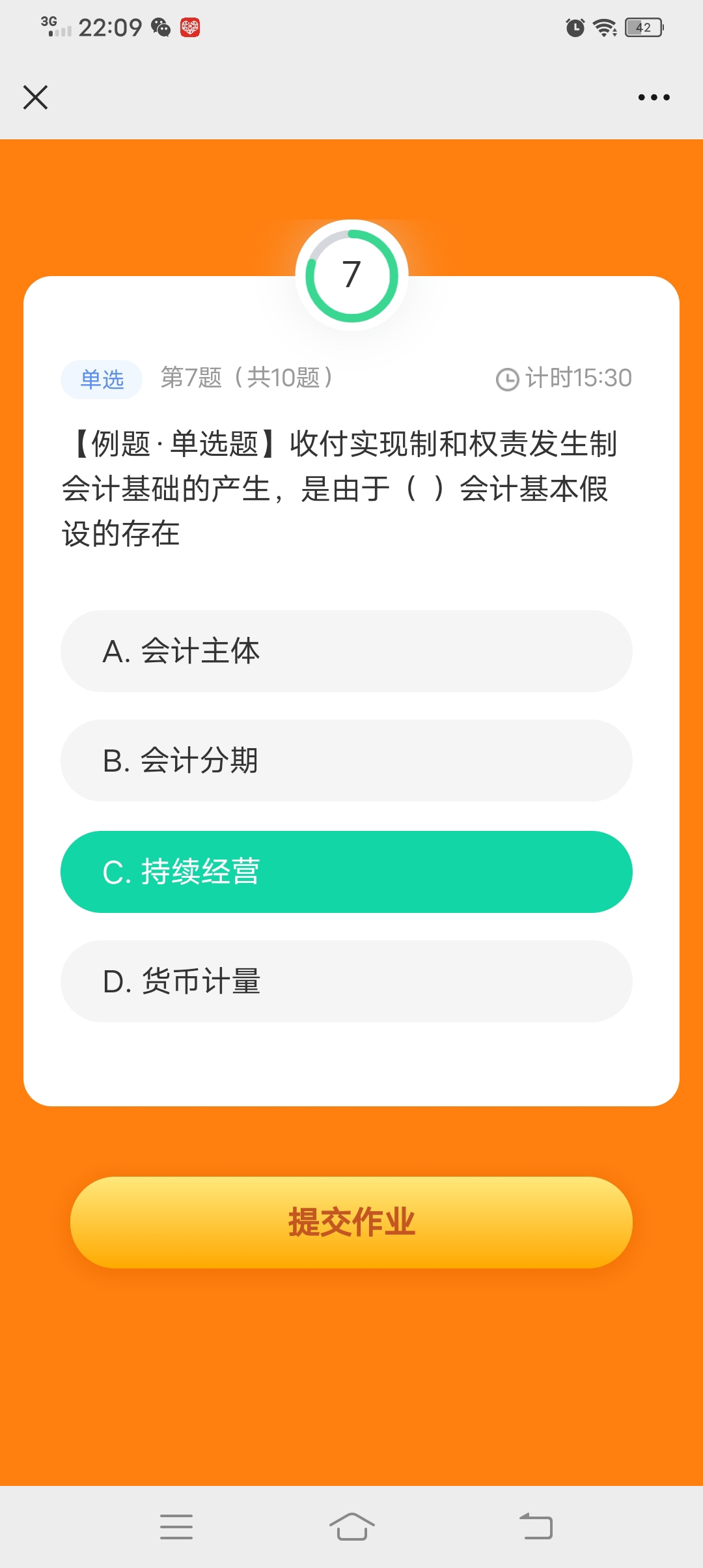

题目也没看懂

发布时间:2020-12-31

题目也没看懂

最佳答案

同学,您好,很高兴为您服务!

不论采用收付实现制还是权责发生制,都是讨论费用到底是不是要计入这个会计期间,会计上之所以要分成一个个相同的会计期间,是假设企业会持续经营下去的,所以为了方便核算,才分成一个个期间。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某企业生产的甲产品当月生产成本资料如下表: 单位:元

项目 直接材料 直接人工 制造费用 合计 月初在产品成本 26 700 16 450 204 300 247 450 本月生产成本 383 300 219 550 325 700 928 550 生产成本合计 410 000 236 000 530 000 1 176 000月末甲产品的在产品200台,完工程度40%;完工产品产量320台。

甲产品的定额成本资料如下表所示: 单位:元 项目 直接材料 直接人工 制造费用 合计 1单位产品定额成本 1 400 600 1 OOO 3 000要求:

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录(“生产成本”科目须写出明细科目)。

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本在产品的约当产量=200×40%=80(台)

在产品的定额直接材料成本

=80×1 400=112 000(元)

完工产品应负担的直接材料成本

=410 000-1 12 000=298 000(元)

单位产品的直接材料成本

=298 000÷320=931.25(元)

在产品的定额直接人工成本

=80×600=48 000(元)

完工产品应负担的直接人工成本

=236 000-48 000=188 000(元)

单位产品的直接人工成本

=188 000÷320=587.5(元)

在产品的定额制造费用

=80×1 000=80 000(元)3

完工产品应负担的制造费用

=530 000—80 000=450 000(元)

单位产品的直接材料成本

=450 000÷320=1 406.25(元)

完工产品的总成本

=298 000+188 000+450 000

=936 000(元)

完工产品的单位成本

=931.25+587.5+1 406.25

=2 925(元)

(2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本直接材料分配率

=直接材料总额/(在产品约当产量+完工产品产量)

=410 000/(80+320)=1025(元/台)

在产品应负担的直接材料在产品约当产量×直接材料分配率

=80×1 025=82 000(元)

完工产品应负担的直接材料

=完工产品产量×直接材料分配率

=320×1 025=328 000(元)

完工产品单位直接材料成本

=328 000÷320=1 025(元)

直接人工分配率

=直接人工总额/(在产品约当产量+完工产品产量)

=236 000/(80+320)=590(元/台)

在产品应负担的直接人工

=在产品约当产量×直接人工分配率 =80×590=47 200(元)

完工产品应负担的直接人工

=完工产品产量×直接人工分配率=320×590188 800(元)

完工产品单位直接人工成本

188 800÷320590(元)

制造费用分配率

=制造费用总额/(在产品约当产量+完工产品产量)

=530 000/(80+320)=1 325(元/台)

在产品应负担的制造费用

=在产品约当产量×制造费用分配率

=80×1 325=106 000(元)

完工产品应负担的制造费用

=完工产品产量×制造费用分配率

=320×1 325=424 000(元)

完工产品单位制造费用

=424 000÷320=1 325(元)

完工产品总成本

=328 000+188 800+424 000

=940 800(元)

完工产品单位成本

=1 025+590+1 325=2 940(元)

(3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录

借:库存商品——甲产品 940 800

贷:生产成本——基本生产成本(甲产品)

940 800

平行结转分步法的主要缺点是需要进行成本还原。( )

A、正确

B、错误

专家解析:正确答案:B

本题考核平行结转分步法。平行结转分步法不需要进行成本还原。

甲公司为一般纳税人,公司有关资料如下:

(1)2007年6月,甲公司为基本生产车间购入不需安装的A生产设备;共支付款项239.8元,运输费为5.2万元,均以银行存款付讫。当月A设备交付使用。

(2)甲公司生产设备按5年采用双倍余额递减法计提折旧。

(3)2009年1月,甲公司以银行存款支付A设备的日常修理费0.36万元。

(4)2009年12月31日,甲公司计算确定A设备的可回收金额为29.5万元

[要求](1)编制2009年1月支付A设备修理费的会计分录。

(2)编制2009年1月为A设备计提折旧的会计分录。

(3)编制2009年12月31日为A设备计提减值准备的会计分录。

(1)借:管理费用 3600 贷:银行存款 3600 (2)第一个折旧年度A设备应提折旧=(239.8+5.2)×40%=98(万元) 第二个折旧年度A设备应提折旧=(239.8+5.2-98)×40%=58.8(万元) 2009年1月A设备应提折旧=58.8÷12=4.9(万元) 借:制造费用 49000 贷:累计折旧 49000 (3)至2009年12月31日A设备累计计提折旧=98+58.8+(245-98-58.8)×40%× (6/12)=174.44(万元) 2009年12月31日A设备应提减值=(245-174.44)-29.5=41.06(万元) 借:资产减值损失 410600 贷:固定资产减值准备 410600

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-06

- 2021-01-11

- 2021-02-11

- 2021-01-18

- 2021-01-19

- 2020-12-28

- 2021-02-02

- 2021-02-27

- 2021-03-02

- 2021-01-07

- 2021-02-03

- 2021-10-18

- 2021-01-10

- 2021-02-05

- 2021-01-01

- 2021-01-08

- 2021-07-09

- 2021-10-15

- 2021-10-22

- 2020-12-27

- 2021-02-15

- 2021-01-31

- 2021-02-03

- 2021-10-18

- 2021-02-12

- 2021-05-28

- 2021-01-13

- 2021-12-18

- 2021-01-05

- 2021-02-28