今年福建莆田初级会计师考试会因为疫情推迟?

发布时间:2020-02-12

受疫情影响,2020年开学延期,许多考试也被推迟进行,

如今2020年初级会计职称考试临近,但是目前疫情还未完全解除,很多考生关心福建省莆田市初级会计考试会受疫情影响推迟吗,51题库考试学习网来告诉你。

今年福建省莆田市初级会计师考试时间已经确定在5月9日开考,受疫情影响,虽然许多地方企业已经开始陆陆续续复工,但因为疫情,已经导致很多考试推迟,开学延期。比如2-3月多地普通话考试暂停、多地3月教师招聘考试报名延期、多地3月的教师资格证笔试考试延期、证券考试报名延期、部分省二级建造师报名推迟、英语专业四、八级考试推迟、2020国家公务员考试、面试时间推迟等等。

于是面对即将到来的2020年初级会计考试,许多考生都想知道:福建省莆田市初级会计考试会因此延期吗?对于此问题,大家先来看看2003年-2019年的初级会计考试推迟情况的数据:

1、2003年——会计职称考试因故推迟;

2、2008年——汶川地震,财政部和人社部在汶川在地震后第二天发布公告,称会计职称考试推迟进行;

3、2012年——为了应对考试规则、设备、软件开发等问题,全国会计专业技术资格考试领导小组办公室于2012年3月22日发布公告,称会计资格考试日期推迟。

从以上几次初级会计考试时间推迟的情况看,除非发生特大事故并直接影响到考试,才会延期。截止目前,福建省莆田市疫情已经趋于稳定,考试延期的可能性非常小。如果疫情在3月份还没有结束,那么初级会计考试才有可能会延期。最近财政部也发布了一则《关于疫情防控期间切实做好会计服务工作的通知》,明确指出将会同有关部门持续评估疫情对今年全国会计专业技术资格考试安排可能带来的影响,制定政策预案,确保考试可以平稳进行。

考生们,不管今年初级会计职称考试延不延期,大家现在都要进入到备考阶段了。根据财政部公布的2020年福建省莆田市初级会计考试时间,考试会在2020年5月9日至13日,5月16日至17日分两个阶段进行,如今已经快进入2020年4月份了,距离考试时间已不足两个月,各位考生一定要抓紧时间备考,争取顺利拿到初级会计证!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为9000万元,2009年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2009年12月31日资产负债表项目列报正确的是( )。

A.存货为9000万元 B.固定资产8865万元 C.投资性房地产为8820万元 D.投资性房地产为8865万元

参考答案:D

答案解析:本题是成本模式计量的投资性房地产,2009年3月至12月投资性房地产的累计折旧=9000/50×(9/12)=135(万元),投资性房地产的账面价值=9000-135=8865(万元),所以2009年12月31日资产负债表项目列报的金额为8865万元。

点评:本题考核“成本模式计量的投资性房地产”。

某企业于2010年7月1日按面值发行5年期、到期一次还本付息的公司债券,该债券面值总额8000万元,票面年利率为4%,自发行日起计息。假定票面利率与实际利率一致,单利计息,不考虑相关税费,2012年1231日该应付债券的账面余额为( )万元。

A.8000

B.9600

C.8800

D.8480

【答案】C

【解析】2012年12月31日该应付债券的账面余额=8000+8000×4%×2.5=8800(万元)。

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。2016年9月2日,甲公司向乙公司赊销商品一批,商品标价总额为100万元(不含增值税)。由于成批销售,乙公司可以享受10%的商业折扣,销售合同规定的现金折扣条件为2/10,1/20,n/30。假定计算现金折扣时不考虑增值税。乙公司于9月11日付清货款。甲公司应收账款的入账价值为( )万元。

A.117

B.90

C.105.3

D.103.19

解析:甲公司9月2日应收账款的入账价值=100×(1-10%)×(1+17%)=105.3(万元)。

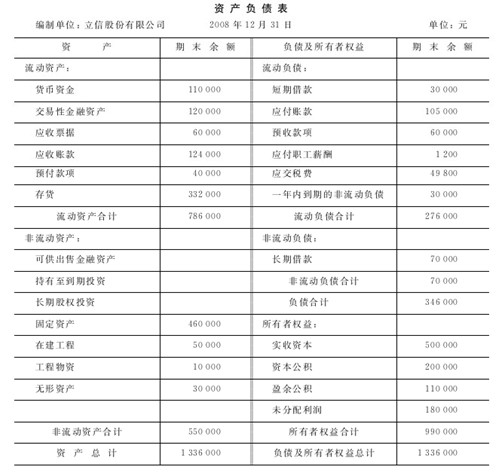

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

要求:编制立信股份有限公司2008年12月31日的资产负债表。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-08

- 2020-12-25

- 2019-12-27

- 2018-07-15

- 2020-02-08

- 2020-02-08

- 2020-01-14

- 2019-12-31

- 2020-10-14

- 2019-08-12

- 2020-02-09

- 2019-09-20

- 2020-04-03

- 2019-11-14

- 2019-11-14

- 2016-10-12

- 2019-10-05

- 2020-02-08

- 2020-02-10

- 2019-10-30

- 2016-10-12

- 2021-05-30

- 2020-02-08

- 2020-02-08

- 2020-01-11

- 2020-02-12

- 2020-04-29

- 2020-10-15

- 2019-08-01

- 2020-08-12