新疆2020年中级会计职称考试报名条件和考试科目!

发布时间:2020-01-16

去年的中会考试已经完美落幕了,然而新一轮的战斗才刚刚打响,根据往年经验来看,2020年报名时间可能是在2020年3月份,虽然现在距离报名现在还有一段时间,但现在就应该了解中级会计职称考试啦!下面,就和51题库考试学习网一起来了解一下中级会计职称考试科目和报考条件吧,希望对广大考生有所帮助。

科目介绍

(1)中级会计职称考试科目:包括《中级会计实务》《财务管理》和《经济法》。

(2)中级会计职称试题题型:

《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题、综合题。

报考条件:

(一)基本条件:坚持会计守则原则,这是会计人员最基本的,坚决履行岗位职责,这是身为会计人必须具备的品质,积极热爱本职工作,具备良好的职业道德品质并认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度且无严重违反财经纪律的行为,这部分是对考生精神层面上的规定,没有具体考证方式,较为宽松。

(二)报考人员,除具备以上基本条件外,还必须具备下列条件之一:

1.取得大学专科学历,从事会计工作满五年即可报名参试。

2.取得大学本科学历,从事会计工作满四年即可报名参试。

3.取得双学士学位或研究生班毕业,从事会计工作满二年即可报名参试。

4.取得硕士学位,从事会计工作满一年即可报名参试。

5.取得博士学位,对这方面要求较宽松,主要是考虑到已经取得博士学位,相关能力也比较到位了

以上就是关于科目和报考条件的全部内容啦,相信大家都对自身有足够的了解,51题库考试学习网提醒大家,一定要抓紧时间备考,制定适合自己的备考计划。同时,也要关注考区通知的具体报名时间,可千万不能错过。最后,51题库考试学习网预祝大家考试顺利,取得理想成绩。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

关于风险收益率,以下叙述不正确的有( )。

A.风险收益率大,则要求的收益越大

B.风险收益率是β系数与方差的乘积

C.风险收益率是必要收益率与无风险收益率之差

D.风险收益率是β系数与市场风险溢酬的乘积

解析:收益的大小取决于总风险的大小,还与无风险收益率有关,所以A不正确。

企业在分配收益时.必须按一定的比例和基数提取各种公积金.这一要求体现的是( )。

A.资本保全约束

B.资本积累约束

C.偿债能力约束

D.超额累积利润约束

资本积累约束要求企业必须按一定的比例和基数提取各种公积金,股利只能从企业的可供分配收益中支付,企业当期的净利润按照规定提取各种公积金后和过去累积的留存收益形成企业的可供分配收益。

甲股份有限公司为上市公司,2012年1月1日递延所得税资产为396万元,递延所得税负债为990万元,适用的所得税税率为25%。根据2012年颁布的新税法规定,自2013年1月113起,该公司适用的所得税税率变更为15%。 该公司2012年利润总额为6100万元,涉及所得税会计的交易或事项如下:

(1)2012年1月1日,以2104.73万元自证券市场购入当日发行的一项3年期到期还本付息国债。该国债票面金额为2000万元,票面年利率为5%,年实际利率为3%,到期日为2014年12月31日。甲公司将该国债作为持有至到期投资核算。税法规定,国债利息收入免交所得税。

(2)2011年12月15日,甲公司购入一项管理用设备,支付购买价款、运输费、安装费等共计2400万元。12月26日,该设备经安装达到预定可使用状态。甲公司预计该设备使用年限为10年,预计净残值为零,采用年限平均法计提折旧。税法规定,该类固定资产的折旧年限为20年。假定甲公司该设备预计净残值和采用的折旧方法符合税法规定。

(3)2012年6月20日,甲公司因废水超标排放被环保部门处以300万元罚款,罚款已以银行存款支付。税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。

(4)2012年9月12日,甲公司自证券市场购入某股票,支付价款500万元(假定不考虑交易费用)。甲公司将该股票作为交易性金融资产核算,12月31日,该股票的公允价值为700万元。假定税法规定,交易性金融资产持有期间公允价值变动金额不计入应纳税所得额,待出售时一并计人应纳税所得额。

(5)2012年10月10日,甲公司由于为乙公司银行借款提供担保,乙公司未如期偿还借款,而被银行提起诉讼,要求其履行担保责任,12月31日,该诉讼尚未审结。甲公司预计履行该担保责任很可能支出的金额为2200万元。税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除。

(6)其他有关资料如下: ①甲公司预计2012年1月1日存在的暂时性差异将在2013年1月1日以后转回。 ②甲公司上述交易或事项均按照企业会计准则的规定进行了处理。 ③甲公司预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异。

要求: (1)根据上述交易或事项,填列“甲公司2012年12月31日暂时性差异计算表”。

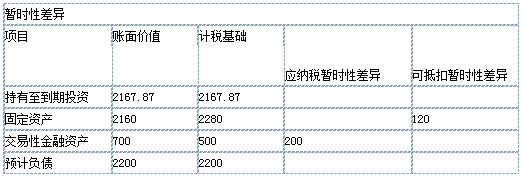

甲公司2012年12月31日暂时性差异计算表 单位:万元

暂时性差异

项目

账面价值

计税基础

应纳税暂时性差异

可抵扣暂时性差异

持有至到期投资

固定资产

交易性金融资产

预计负债

(2)计算甲公司2012年应纳税所得额和应交所得税。

(3)计算甲公司2012年应确认的递延所得税和所得税费用。

(4)编制甲公司2012年确认所得税费用的相关会计分录。(答案中金额以万元为单位)

(1)甲公司2012年12月31日暂时性差异计算表 单位:万元

①持有至到期投资账面价值=2104.73×(1+3%)=2167.87(万元),计税基础为2167.87万元。

②固定资产账面价值=2400-2400÷10=2160(万元),计税基础=2400-2400÷20=2280(万元)。

③交易性金融资产账面价值为700万元,计税基础为500万元。

④预计负债的账面价值为2200万元,计税基础为2200万元。

(2)甲公司2012年应纳税所得额=6100-2104.73×3+(2400÷10-2400÷20)+300-(700-500)+2200=8456.86(万元)。 应交所得税=8456.86×25%=2114.21(万元)。

(3)甲公司2012年应确认的递延所得税负债=(990÷25%+200)×15%-990=-366(万元)。

甲公司2012年应确认的递延所得税资产=(396÷25%+120)×15%-396=-140.4(万元)。

甲公司2012年应确认的递延所得税=-366-(-140.4)=-225.6(万元)。

甲公司2012年应确认的所得税费用=2114.21-225.6=1888.61(万元)。

(4)2012年所得税费用的相关会计分录如下:

借:所得税费用 1888.61

递延所得税负债 366

贷:应交税费——应交所得税 2114.21

递延所得税资产 140.4

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-12-05

- 2020-01-16

- 2019-01-06

- 2020-02-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-04-11

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-08

- 2020-01-03

- 2020-01-16

- 2019-03-27

- 2020-01-16

- 2020-01-16