2019年浙江中级会计师考试报名条件是什么?

发布时间:2019-02-08

一、基本条件

(一)坚持原则,具备良好的职业道德品质;

(二)认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(三)履行岗位职责,热爱本职工作。

二、学历和资历条件

(一)取得大学专科学历,从事会计工作满5年;

(二)取得大学本科学历,从事会计工作满4年;

(三)取得双学士学位或研究生班毕业,从事会计工作满2年;

(四)取得硕士学位,从事会计工作满1年;

(五)取得博士学位。

说明:

1、报名参加各档次资格考试所规定的学历(学位),是指国家教育行政部门认可的学历(学位),既包括全日制院校财经专业和非财经专业,也包括国家教育行政主管部门承认的成人教育。

2、根据财政部办公厅《关于会计专业技术中高级资格考试报名条件中工作年限等有关事项的通知》(财会办〔2017〕3号),会计工作年限是指报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为从事会计工作,相应时间不计入会计工作年限。

2019年度报考人员从事会计工作年限计算至2019年底。

3、对通过全国统一考试,取得经济、统计、审计专业技术资格的人员,并具备本规定所列的基本条件,均可报名参加同级别的会计专业技术资格考试。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某企业3月1日存货结存数量为200件,单价为4元;3月2日发出存货150件;3月5日购进存货200件,单价4.4元;3月7日发出存货100件。在对存货发出采用移动加权平均法核算的情况下,3月7日结存存货的实际成本为( )元。

A.648

B.432

C.1080

D.1032

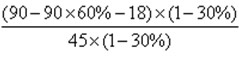

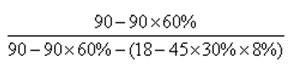

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

(1)目前情况:

权益净利率=

=40%

=40%经营杠杆系数=

=1.89

=1.89财务杠杆系数=

=1.06

=1.06总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 =

=33.68%

=33.68%经营杠杆系数 =

=1.63

=1.63财务杠杆系数 =

=1.03

=1.03总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率=

=63.33%

=63.33%经营杠杆系数=

=1.63

=1.63财务杠杆系数=

=1.16

=1.16总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。

下列项目中,不属于非货币性资产交换的是( )。

A.以公允价值100万元的无形资产换取一项专利权

B.以公允价值500万元的长期股权投资换取一台设备

C.以公允价值200万元的A车床换取B车床,同时收到40万元的补价

D.以公允价值70万元的电子设备换取一辆小汽车,同时支付30万元的补价

30÷(70+30)=30%>25%,"选项D"不属于非货币性资产交换。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-02-09

- 2020-01-16

- 2020-01-16

- 2020-11-21

- 2020-01-16

- 2020-08-02

- 2020-02-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-06

- 2020-01-16

- 2020-01-16

- 2020-02-17

- 2020-01-16

- 2020-02-12

- 2020-01-16