江苏考生们必看,2021年中会考试报名情况

发布时间:2020-10-11

江苏的考生们都已经开始备考2021年的中级会计职称考试了,由于官方还未发布2021年的报名公告,考生们都还不清楚报名需要什么条件。就让51题库考试学习网为考生们介绍一下2020年的中级会计职称考试报名情况做个参考吧。

2020年江苏中级会计职称考试报名时间:2020年3月16日-27日。

中级会计职称考试是由财政部、人事部共同组织的全国统一考试,考试实行全国统一考试制度,每年考试一次,由全国统一组织、统一大纲、统一试题,统一评分标准。中级会计师报名方式,一般都采取网上报名方式进行,报名入口为全国统一入口——全国会计资格评价网(官方网址:http://kzp.mof.gov.cn/),报考人员可在报名期间内登陆网站填写相关信息报名。

(一)报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

4、具备会计从业资格,持有会计从业资格证书。

(二)报名参加会计专业技术中级资格考试的人员,除具备以上基本条件外,还必须具备下列条件之一:

1、取得大学专科学历,从事会计工作满5年;

2、取得大学本科学历,从事会计工作满4年;

3、取得双学士学位或研究生班毕业,从事会计工作满2年;

4、取得硕士学位,从事会计工作满1年;

5、取得博士学位。

(三)对通过全国统一考 试,取得经济、统计、审计专业技术中级资格,并具备上述基本条件的人员,可报名参加会计中级资格考试。

从事会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截止日期为考试报名年度当年年底前;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

凡符合报名条件并申请参加中级会计专业技术资格考试的人员,均由本人提出申请,单位核实,持学历证书、身份证、会计从业资格证书的原件和“报名登记表”于规定期限内到当地会计专业技术资格考试管理机构设置的报名地点报名。考生凭准考证在规定的时间和地点参加考试。经审核合格后,发给准考证。中央和国务院各部门及其直属单位的人员参加考试,实行属地管理原则。

中级会计专业技术资格考试设《中级会计实务》、《财务管理》、《经济法》三个科目。中级会计专业技术资格考试以二年为一个周期,参加考试的人员必须在连续的二个考试年度内通过全部科目的考试。

考生们都清楚2020年的报名条件了吗?2021年的报名情况还是以官方发布的公告为准哦。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

作为企业财务管理目标,每股收益最大化目标较之利润最大化目标的优点在于 ( )。

A.考虑了风险价值因素

B.反映了创造利润与投入资本之间的关系

C.能够避免企业的短期行为

D.考虑了资金时间价值因素

解析:每股收益最大化的目标将企业实现的利润同投入的资本或股本数进行对比,能够说明企业的盈利水平,可以在不同资本规模企业或同一企业不同时期之间进行比较,提示其盈利水平之间的差异。与利润最大化目标一样,该指标仍然没有考虑资金时间价值和风险因素,也不能避免企业的短期行为,可能会导致与企业的战略目标相背离。

某企业“应收账款”科目月末借方余额为 60000元,其中“应收甲公司账款”明细科目借方余额为80000元,“应收乙公司账款”明细科目贷方余额为20000元;“预收账款”科目月末贷方余额为20000元,其中“预收丙公司账款”明细科目贷方余额为30000元,“预收了公司账款”明细科目借方余额为10000元,则该企业月末资产负债表中“应收账款”项目的金额为( )元。

A.40000

B.50000

C.60000

D.90000

解析:期末在编制资产负债表时,计入“应收账款”项目的数额应为企业当期期末的债权数额,即应收账款明细科目的借方余额与预收账款明细科目的借方余额之和。

丙公司为上市公司,2007年1月1日,丙公司以银行存款6 000万元购入-项无形资产。2008年和2009年年末。丙公司预计该项无形资产的可收回金额分别为4 000万元和3 556万元。该项无形资产的预计使用年限为10年,按月摊销。丙公司于每年末对无形资产计提减值准备;计提减值准备后,原预计使用年限不变。假定不考虑其他因素,丙公司该项无形资产于2010年7月1日的账面净值为( )万元。

A.4 050

B.3 250

C.3 302

D.4 046

2008年12月31日无形资产账面净值=6 000 -6 000÷10×2-4 800(万元),可收回金额为4 000万元,账面价值为4 000万元;2009年12月31日无形资产账面净值:4800-4000÷8=4 300(万元),2009年12月31日计提减值准备前的账面价值=4 000-4 000÷8= 3 500(万元),可收回金额为3 556万元,因无形资产的减值准备不能转回,所以账面价值为3 5007/元;2010年7月1日无形资产账面净值=4 300-3 500÷7÷2=4 050(万元)。

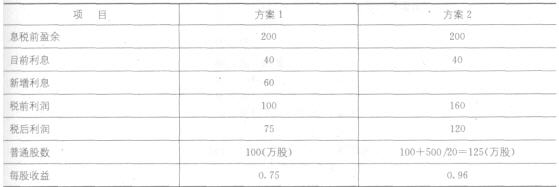

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-04

- 2020-02-11

- 2020-02-06

- 2020-02-16

- 2020-03-11

- 2020-02-12

- 2020-10-14

- 2019-01-06

- 2020-01-02

- 2020-01-16

- 2019-02-09

- 2020-03-05

- 2020-02-22

- 2020-03-06

- 2020-03-10

- 2020-02-25

- 2020-02-12

- 2020-03-05

- 2019-03-14

- 2020-01-16

- 2020-03-13

- 2020-02-08

- 2020-09-10

- 2019-02-09

- 2020-09-10

- 2020-01-16

- 2020-02-27

- 2020-03-11

- 2020-01-16

- 2021-01-13