天津2020年中级会计职称资格审核方式,别说你还不知道!

发布时间:2020-03-01

最近很多小伙伴都想知道2020年天津中级会计职称报名资格审核的相关事项,今天就让51题库考试学习网用下面的这一篇文章来带大家了解一下吧,希望能对大家有帮助。

2020年天津中级会计师报名资格审核方式:考后审核。

中、高级资格均采取考试合格后审核确认报名资格的方式,也就是说考试成绩公布后,成绩合格的考生持经单位人事部门盖章的“2020年度全国会计资格考试网上报名考生信息表”、身份证、学历证书原件、会计中级资格证书原件按照要求到指定地点办理报考资格验证手续,经过验证合格的考生才可领取合格证书,高级资格考试合格成绩单在全国范围内3年有效。

申请参加高级会计师资格评审的人员,必须参加全国统一组织的高级会计师资格考试,成绩合格后将参加我市下一年度的高级会计师资格评审。

考取中级会计职称资格证书有哪些好处?

1.取得中级会计师证书,可用于个税抵扣。

根据《个人所得税专项附加扣除暂行办法》规定,纳税人接受技能人员职业资格继续教育、专业技术人员资格继续教育的支出,在取得相关证书的当年,按3600元定额扣除。

2.通过中级会计科目考试,可抵继续教育学分。

我们知道,会计从业人员每年都要参加继续教育,且取得的学分不少于90学分。参加中级会计考试,每通过一科即可折算为90学分,等同于免去一年的继续教育学习。(部分地区需要到相关部门申请,具体要求以当地为准。)

3.持有中级会计职称证书,可申领职业技能提升补贴。

根据国务院《职业技能提升行动方案(2019—2021年)》的通知,取得职业资格证书的劳动者,可按规定领取职业培训补贴。地方的具体实施方案陆续出台,像山东济南就可以领取1500元的补贴。(来源《【技能补贴】企业职工申领职业技能提升补贴的139项资格及办法、标准》)

4.持有中级会计职称证书,在部分地区可享受落户积分奖励。

北京:落户积分增加2分

上海:居住证增加100分

广州:居住证积分增加50分

深圳:可销售人才住房地价3折

可以知道的是,如果能考取中级会计职称资格证书,对于工作上以及生活上的帮助都是很大的,所以大家还不考虑去考一个吗?

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

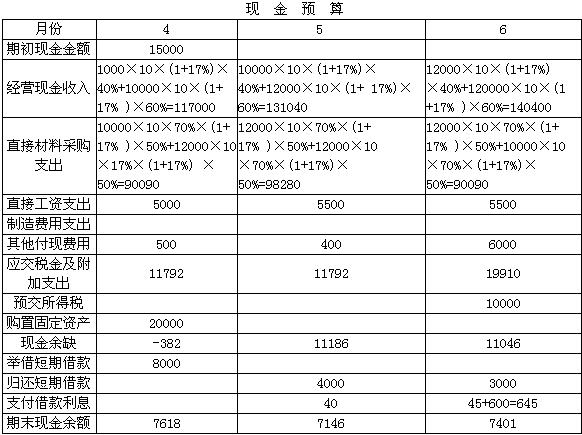

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

企业按成本法核算时,下列事项中不会引起长期股权投资账面价值变动的有( )。

A.被投资单位以资本公积转增资本

B.被投资单位宣告分派的属于投资前实现的现金股利

C.期末计提长期股权投资减值准备

D.被投资单位接受资产捐赠

选项AD,成本法下不作处理选项C,成本法下期末计提长期股权投资减值准备会引起长期股权投资账面价值减少。无论是成本法还是权益法,收到被投资单位分派的属于投资前累计盈余分配额,均冲减投资成本,故选项B不符合题意。

下列各项中,根据企业破产法律制度的有关规定,对企业破产有管辖权的是( )。

A.标的物所在地人民法院

B.债权人所在地人民法院

C.破产财产所在地人民法院

D.债务人所在地人民法院

本题考核企业破产的管辖权。根据《企业破产法》的规定,企业破产案件由债务人住所地人民法院管辖。

【该题针对“破产申请”知识点进行考核】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-01

- 2020-02-12

- 2020-02-20

- 2020-03-08

- 2020-01-27

- 2020-03-24

- 2020-03-10

- 2020-01-09

- 2021-09-14

- 2020-01-19

- 2019-12-25

- 2020-08-08

- 2020-02-06

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-02-06

- 2019-01-06

- 2020-02-14

- 2020-06-10

- 2020-02-12

- 2021-03-18

- 2020-01-16

- 2021-09-23

- 2020-02-29

- 2020-02-23

- 2020-01-16

- 2020-02-11

- 2020-09-10

- 2020-11-04