新疆2020年中级会计职称考试题型题量预计,你能得满分了吗?

发布时间:2020-01-16

除了广大考生关心的考试报名、考试大纲问题,考试方式和题型题量也是至关重要的,2020年是否会有新变动,是否符合广大考生的基本条件,下面就紧随51题库考试学习网一起来看看2019年的考试方式和题型题量介绍吧。

1.2020年中级会计职称考试方式

中级会计职称考试实行无纸化模式,考生可在考前一段时间通过“全国会计资格评价网”公布的中级会计资格无纸化考试答题演示、操作指南、模拟答题操作练习系统,提前熟悉无纸化考试操作系统。此外,还要提高打字速度,进而提升应试水平,除此之外,需要考生尽量选择主流的计算机汉字录入方法,并有比较熟练的计算机汉字录入技能,考生可以在考前进行相应的训练。

2.2020年中级会计职称考试题型题量

(1)中级会计职称考试科目:包括《中级会计实务》《财务管理》和《经济法》。

(2)中级会计职称试题题型:

《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题、综合题。

以上即为全部内容,51题库考试学习网在这里提醒大家,中级会计职称考试备考是十分漫长的过程,许多考生会因为自身心理状态不佳,又不能适当的发泄考试压力,最终导致压力过大,在考试中出现失利的情况。各位考生对于备考的压力要学会适当的排解。各位考生一定要找到合适的备考方法,制定出一个适合自己的备考计划,并严格遵守。这样的备考方式才能够让各位考生考取出一个满意的成绩。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

L企业于20×7年取得H公司30%的股权,支付款项400000万元,取得投资时被投资单位H可辨认净资产公允价值为1800000万元。L企业取得该股权后。能够参与被投资单位生产经营决策。H公司20×7年账面净利润为2200万元。L企业取得投资时,H公司可辨认资产中除一项无形资产的公允价值为2500万元、账面价值为1300万元以外,其他资产的账面价值均等于其公允价值,该无形资产预计尚可使用年限为10年,直线法摊销,无残值。假定不考虑所得税影响。那么L企业20×7年因该项投资对利润表中损益的影响为( )万元。

A.140710

B.140624

C.624

D.728

20×7年因该项投资对利润表中损益的影响=[2200一(1200/10)]×30%+(1800000×30%一400000)=140624(万元)

根据《证券法》的规定,下列选项中,属于不得再次公开发行公司债券的情形有( )。

A.前一次发行的公司债券尚未募足

B.对已公开发行的公司债券有延迟支付本息的事实,但已经按照限定期限支付

C.将所募集的资金用于弥补亏损

D.将所募集的资金用于生产经营

解析:本题考核不得再次公开发行公司债券的情形。根据规定,违反《证券法》的规定,改变公开发行公司债券所募集资金用途的,不得再次公开发行公司债券,选项D是符合规定的用途,因此不属于不得再次公开发行公司债券的情形。

ABC公司平价购买刚发行的面值为1000元、5年期、每半年支付利息40元的债券,该债券按年计算的持有到期年均收益率为( )。

A.4%

B.7.84%

C.8%

D.8.16%

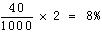

本题的主要考核点是债券的持有到期收益率的实际年利率与名义年利率的关系。名义年利率=

,则实际年利率=

,则实际年利率=

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-11

- 2019-07-11

- 2020-03-08

- 2020-01-16

- 2020-01-02

- 2020-03-08

- 2019-07-11

- 2019-07-06

- 2020-02-16

- 2020-01-16

- 2019-07-11

- 2019-07-06

- 2019-07-06

- 2021-10-06

- 2019-07-06

- 2021-10-05

- 2020-01-16

- 2019-01-05

- 2019-07-11

- 2020-10-10

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-08-06

- 2019-07-11

- 2020-08-27

- 2020-03-08

- 2020-02-21

- 2020-01-16

- 2020-03-14