武汉大四能参加全国高级会计师考试么?

发布时间:2020-01-16

大四?考高级会计师?不可能的。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。看到这,你觉得你能报考高级会计师考试吗?

想要报考高级会计师?2020年高级会计考试资讯还未发布,但我们可以参考2019年高级会计师考试资讯,一起来看看吧,大四虽然不可以考,但可以看看那些在职人员可以报考呢?所不定你也符合条件哦!

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是关于大四是否可以报考高级会计师的说明,努力的大学生们,别着急,仔细看看高级会计师的报考条件,提前准备好所需要的的东西,为将来报考高级会计师打下坚实基础,不久的将来,你就是高级会计师!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

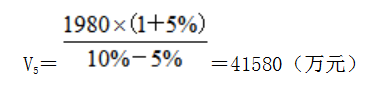

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

(1)甲公司内部审计部门成立了内部控制评价工作组,在评价过程中发现如下事项:

①为加强对突发事件的应急管理,甲公司建立了快速反应和应急处理机制,对可能发生的重大风险或突发事件,制订应急预案,最大程度降低突发事件造成的影响和损失,从而保护全体股东尤其是中小股东的合法利益。

②2018年10月,甲公司准备上马一项新的药品研发项目,预计需筹集研发资金1亿元,从筹资规模来看,属于重大筹资。甲公司为筹集项目所需资金,拟发行可转换公司债券融资8000万元,其余2000万资金缺口由内部自有资金解决。该可转换公司债券面值8000万元,平价发行,票面利率为8%,5年后到期,同期普通债券的实际利率为10%。筹资方案最终经总经理王某审议通过,并指示严格按照筹资方案确定的用途使用资金,任何情况下都不得改变资金用途。

③甲公司为了提高市场占有率,采用了灵活的营销政策。对于信用状况较差,并且资金实力一般的客户,采取现销政策;对于信用好,并且有长期合作关系的大客户,采取赊销政策。截止本年末,甲公司应收账款账面余额高达5亿元,资金周转速度不断下降,存在坏账风险。为此,甲公司加大了催收力度,要求营销人员在催收的同时,一并结算货款。

④2018年11月,甲公司开始编制2019年度全面预算草案,并确立了“上下结合”的预算编制方式,分级编制,逐级汇总。董事会下设的预算管理委员会对各子公司汇总后的预算草案进行审查和平衡,并进行研究论证,最终形成全面预算草案提交董事会。董事会审议批准后,以文件形式下达各子公司执行。

⑤为了提高甲公司的研发效率,2018年11月甲公司与通建公司展开合作,签订了合作研究开发书面合同,公司法定代表人李某在合同文本上签名并盖章,通建公司的优势在于新药研发后期的毒理学试验,这一合作使得甲公司实现了从新药研发到临床前试验一体化的业务整合。

⑥随着医药行业竞争的加剧,市场日趋饱和,粗放式管理的缺陷日益暴露,导致公司利润不同程度的下滑。为了运用IT平台合理配置资源,实现“高品质、低成本”的目标,甲公司建立了管理信息系统,要求公司信息系统操作人员及时更新系统软件,设置自动升级系统软件的功能,以保持信息系统的先进性。

(2)A会计师事务所接受甲公司的委托,对甲公司2018年度内部控制进行审计。A会计师事务所注册会计师按照自上而下的方法实施了审计工作。针对财务报告内部控制,注册会计师对其有效性发表了审计意见;针对非财务报告内部控制,注册会计师未予以关注。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(1)和(2)中所涉及的事项是否存在内部控制不当之处;对存在不当之处的,请指出不当之处,并简要说明理由。

事项①不存在不当之处。(1分)

事项②存在不当之处。(0.5分)

不当之处一:筹资方案最终经总经理王某审议通过。(0.5分)

理由:重大筹资方案,应当按照规定的权限和程序实行集体决策或者联签制度,而不是经总经理王某审议通过即可。(1分)

不当之处二:总经理王某指示任何情况下都不得改变资金用途。(0.5分)

理由:特殊情况下,比如市场环境发生变化,可以改变资金用途。(1分)

事项③存在不当之处。(0.5分)

不当之处:甲公司要求营销人员在催收的同时,一并结算货款。(0.5分)

理由:销售部门负责应收账款的催收,财会部门负责结算货款。(1分)

事项④存在不当之处。(0.5分)

不当之处一:董事会下设的预算管理委员会对各子公司汇总后的预算草案进行审查和平衡。(0.5分)

理由:预算管理委员会办公室对各子公司汇总后的预算草案进行审查和平衡。(1分)

不当之处二:全面预算草案经董事会审议批准后,以文件形式下达各子公司执行。(0.5分)

理由:全面预算应当经过股东大会审议批准。批准后,以文件形式下达各子公司执行。(1分)

事项⑤不存在不当之处。(1分)

事项⑥存在不当之处。(0.5分)

不当之处:甲公司要求公司信息系统操作人员及时更新系统软件,设置自动升级系统软件的功能。(0.5分)

理由:企业应当建立信息系统变更管理流程,信息系统变更应当严格遵照管理流程进行操作。信息系统操作人员不得擅自进行系统软件的删除、修改等操作;不得擅自升级、改变系统软件版本。(1分)

资料(2)存在不当之处。(0.5分)

不当之处:针对非财务报告内部控制,注册会计师未予以关注。(0.5分)

理由:注册会计师针对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-12-10

- 2020-01-15

- 2019-12-30

- 2020-01-31

- 2020-01-16

- 2020-01-01

- 2020-01-16

- 2020-03-12

- 2020-10-12

- 2020-02-04

- 2019-12-29

- 2020-01-15

- 2020-03-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-09-06

- 2020-01-16

- 2020-03-12

- 2020-01-14

- 2020-01-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-05

- 2020-01-07

- 2020-01-16

- 2020-01-04