你符合辽宁省高级会计师报名条件吗?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,想要参考的小伙伴你们在备考了吗?2020年高级会计师考试资讯还未发布,预计在3月份发布,我们一起先参考2019年的高级会计师考试报考条件看看你是否符合报考条件吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年高级会计师报考条件,你还符合吗?备考的小伙伴们看清楚哦,高级会计师报考审核是相当严格,一定要符合报考条件哦。特别是工作年限,报考人员在校期间的勤工俭学是不作为从事会计工作的,不会计入会计工作年限里,所以将要报考的小伙伴一定要看清楚哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2018年年末,甲公司因为管理该项金融资产的业务模式发生改变,将该项金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产,重分类日,该项金融资产的公允价值为530万元。不考虑其他因素,甲公司于重分类日确认公允价值变动损益20万元。指出甲公司会计处理存在的不当之处并说明理由。

要求:

指出资料中的不当之处,并说明理由。

理由:董事会确定公司最大风险承受度。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

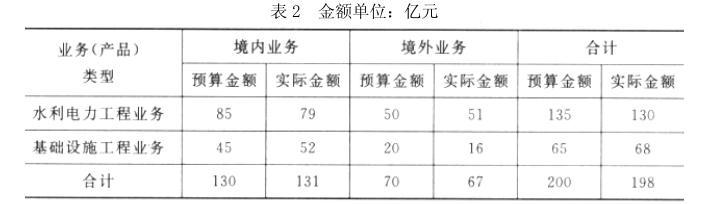

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-09-06

- 2020-01-16

- 2020-02-26

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-03-01

- 2020-01-03

- 2019-01-06

- 2020-03-05

- 2020-02-11

- 2020-01-16

- 2020-01-07

- 2020-01-04

- 2020-03-07

- 2020-01-16

- 2020-03-14

- 2020-01-16

- 2020-02-02

- 2020-02-12

- 2020-01-15

- 2020-01-16

- 2020-03-06

- 2019-10-12

- 2019-12-28

- 2020-01-03