2020年陕西省高级会计职称考试报考条件详解,速看!

发布时间:2020-02-15

2020年陕西省高级会计职称考试报名工作将于下月启动,想要在新的一年实现高级会计师梦的小伙伴一定不能错过此次考试哦!有的小伙伴就在问了:我想报考高级会计职称考试,我是应届毕业生可以报考嘛?接下来51题库考试学习网就给大家说说这个问题,一起看看吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

不知道看到这里大家对于高级会计职称考试报名条件是否清楚了呢?如果大家对于高级会计师考试还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

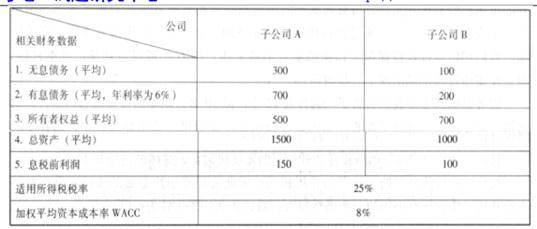

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

甲公司只生产一种产品A,2014年年初甲公司管理者对2014年年度预算目标进行规划。2013年,A产品每件售价为160元,销售量为20000件,实现的利润总额为600000元,甲公司其他相关资料如下:?

(1)2013年每件A产品变动成本为110元,企业固定成本总额为400000元,2014年维持不变。甲公司预计2014年实现850000元的利润。

(2)2014年销售收入增长率预计为20%,甲公司过去5年的平均销售利润率为25%。

假定不考虑其他因素。

<1>?、指出甲公司采用的是哪种管理控制模式,并说明它的优缺点。

<2>?、根据资料(1),假设A产品每件售价不变,计算2014年实现预算目标利润时的销售量。

<3>?、根据资料(2),采用比例预算法测算2014年甲公司的预算目标利润。

预算控制的优点表现在:企业行为量化标准明确;企业总体目标与个体目标紧密衔接;突出过程控制,可及时发现问题、纠正偏差。(1分)

预算控制的缺点表现在:预算制定比较复杂;在某种程度上限制了管理者及职工的主观能动性;预算标准刚性使控制不能随着环境变化而变化。(1分)

2. 预计产品销量为X件。

850000=X(160-110)-400000(2分)

X=(850000+400000)/(160-110)=25000(件)(1分)

3. 预计销售收入=20000×160×(1+20%)=3840000(元)(2分)

2014年预算目标利润=3840000×25%=960000(元)(2分)

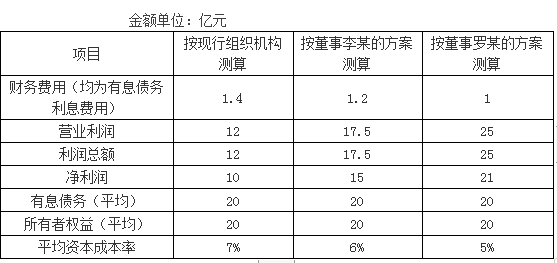

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

要求:

指出资料中的不当之处,并说明理由。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-03-11

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-03-06

- 2019-12-18

- 2019-12-28

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-10-12

- 2020-03-13

- 2020-01-16

- 2020-01-15

- 2020-02-28

- 2020-01-30

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16