2020年内蒙古高级会计职称考试报考条件,了解一下?

发布时间:2020-03-17

内蒙古的小伙伴注意啦!2020年高级会计职称考试报名工作正在进行中,想要在2020年实现高级会计师梦的小伙伴一定不要忘记报考此次考试啦!有的朋友开始问啦:我想报考此次考试,但是不清楚报名条件怎么办?我是本科学历可以报考嘛?别急,接下来就让51题库考试学习网来给大家说说高级会计职称考试报名条件吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

以上就是此次51题库考试学习网为大家分享的全部内容啦,看到这里大家对于高级会计职称考试报名条件应该已经清楚了。欲了解更多考试资讯,欢迎继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司一直采用财务指标进行业绩考核,主要指标包括净利润、资产负债率、自由现金流、净资产收益率以及经济增加值等。甲公司发现该业绩考核模式无法满足网络游戏产业战略发展的需求,主要面临的挑战如下:

(1)游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失。

(2)考虑到在平台累计的等级、已充值金额等,游戏用户更倾向于使用常用的游戏运营平台,故游戏运营平台中的用户越多在竞争中就越有优势。

(3)随着产业技术的不断升级和创新,公司游戏研发部门需要对开发技术和表现形式等进行及时革新。

面临这些挑战,甲公司拟采用平衡计分卡进行业绩考核,并由公司总经理李炎牵头负责平衡计分卡指标体系的设计。李炎对平衡计分卡存在以下认识:

(1)平衡计分卡指标体系构建时,四个维度的指标应该彼此保持独立。

(2)平衡计分卡适用于战略目标明确、管理制度比较完善、管理水平相对较高的企业。

(3)平衡计分卡的专业技术要求高,工作量比较大,操作难度也比较大。

(4)平衡计分卡每个维度的指标通常为5~9个,总数量一般不超过35个。

(5)平衡计分卡在应用时应当与创新与学习角度指标挂钩。

为了更加合理地设计平衡计分卡,甲公司聘请咨询专家王刚为平衡计分卡的指标设计工作提供咨询服务。

假定不考虑其他因素。

<1>?、结合平衡计分卡的四个角度,假如你是王刚,应建议增设哪些指标(至少写出两个角度的增设指标)。

<2>?、逐项判断李炎的认识是否恰当,若存在不当之处,简要说明理由。

<3>?、指出平衡计分卡的理论基础。

“公司游戏运营平台中的用户越多在竞争中就越有优势”,公司用户数量是其市场份额的表现,建议制定“市场份额”指标。

或:“游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失”说明如果用户不满意则会离开,建议制定“客户满意度”指标,可以对客户开展问卷调查,及时了解客户的需求。(1分)

(2)内部流程角度。

“游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失”说明公司的交货要及时,建议制定“交货及时率”指标。(1分)

(3)创新与学习角度。

“技术不断升级和创新,游戏研发部门需要对开发技术和表现形式等进行及时革新”说明公司需要对研发人员进行持续的培训,并留住核心技术人员,建议制定“员工流失率及员工保持率”或“培训计划完成率”等指标。(1分)

2.认识(1)不当。(0.5分)

理由:平衡计分卡指标体系构建时,应以财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

或:平衡计分卡四个层面的指标之间应当具有因果关系。(1分)

认识(2)恰当。(0.5分)

认识(3)恰当。(0.5分)

认识(4)不当。(0.5分)

理由:平衡计分卡每个维度的指标通常为4~7个,总数量一般不超过25个。(1分)

认识(5)不当。(0.5分)

理由:平衡计分卡在应用时,应当与财务指标挂钩,所有的因素链最终都应采用财务指标来计量其结果。(1分)

3.平衡计分卡的理论基础:利润最大化是短期的,企业应体现战略目标,致力于追求未来的核心竞争能力。(1.5分)

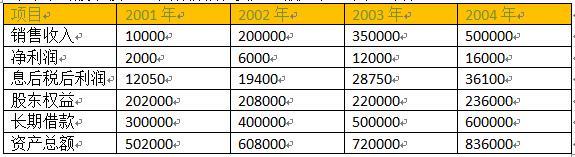

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

定的科研任务外,甲单位还从事技术转让、咨询与培训等经营性业务,并对经营性业务的会计处理采用权责发生制。

2005 年,财政部门批准的甲单位年度预算为 3 000 万元。1 至 11 月,甲单位累计预算支出数为 2 600 万元,其中:2 100 万元已由财政直接支付,500 万元已由财政授权支付。2005 年 12 月,甲单位经财政部门核定的用款计划数为 400 万元,其中:财政直接支付的用款计划数为 300 万元,财政授权支付的用款计划数为 100 万元。1 至 11 月,甲单位累计经营亏损为 300 万元。

甲单位 2005 年 12 月预算收支及会计处理的有关情况如下(甲单位经营收入适用营业税税率5%,所得税税率 33%,不考虑其他税费):

(1)1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 100 万元。甲单位将授权额度 100 万元计入“零余额账户用款额度”,并增加财政补助收入 100 万元。

(2)2 日,甲单位与 A 公司签订技术转让与培训合同。合同约定:甲单位将 X 专利技术转让给A 公司并于 12 月 5 日至 20 日向 A 公司提供技术培训服务;A 公司应于合同签订之日起 5 日内向甲单位预付 50 万元技术转让与培训服务费;在 12 月 20 日完成技术培训服务后,A 公司向甲单位再支付 150 万元的技术转让与培训服务费。3 日,甲单位收到 A 公司预付的款项 50 万元,已存入银行,甲单位增加银行存款 50 万元,同时增加预收账款 50 万元。

(3)4 日,甲单位购入一批价值 10 万元的科研用材料,已验收入库,并向银行开具支付令。5日,甲单位收到代理银行转来的“财政授权支付凭证”和供货商的发票,甲单位直接增加事业支出 10 万元,并减少“零余额账户用款额度”10 万元。

(4)6 日,甲单位按政府采购程序与 B 供货商签订一项购货合同,购买一台设备,合同金额 110万元。7 日,甲单位收到 B 供货商交付的设备和购货发票,发票注明的金额为 110 万元,设备已验收入库。当日,甲单位向财政国库支付执行机构提交了“财政直接支付申请书”,向财政部门申请支付 B 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位对上述事项未进行会计处理。

(5)9 日,甲单位收到代理银行转来的用于支付 B 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 110 万元。甲单位将 110 万元计入事业支出,并增加财政补助收入 110 万元。

(6)15 日,经批准,甲单位用一台仪器设备对外进行投资。该仪器设备的账面价值为 20 万元,经评估确认的价值为 25 万元。甲单位增加了 20 万元的对外投资,并减少固定资产 20 万元。

(7)20 日,甲单位完成 A 公司的技术培训服务,收到 A 公司支付的款项 150 万元,甲单位增加银行存款 150 万元,增加经营收入 150 万元;增加经营支出 7.5 万元,增加应交税金(应交营业税)7.5 万元。

(8)31 日,甲单位将经营收入和经营支出转入“经营结余”科目,同时将全年 1 月至 12 月累计经营亏损转入结余分配。

(9)31 日,甲单位 2005 年度预算结余资金为 40 万元,其中:财政直接支付年终结余资金为26 万元,财政授权支付年终结余资金为 14 万元。甲单位进行了如下会计处理:借记“财政应返还额度——财政直接支付”科目 26 万元,贷记“财政补助收入”科目 26 万元;借记“财政应返还额度——财政授权支付”科目 14 万元,贷记“零余额账户用款额度”科目 14 万元。

(10)2006 年 1 月 2 日,甲单位收到《财政直接支付额度恢复到账通知书》,恢复 2005 年度财政直接支付额度 26 万元;收到代理银行转来的《财政授权支付额度恢复到账通知书》,恢复 2005年度财政授权支付额度 14 万元。甲单位未进行会计处理。

要求:

会计处理是否正确?如不正确,请说明正确的会计处理。

(2)正确。

(3)不正确。

正确的会计处理:甲单位增加材料 10 万元,并减少“零余额账户用款额度”10 万元。

(4)不正确。

正确的会计处理:由于已经收到购货发票,甲单位应增加固定资产 110 万元,同时增加应付账款 110 万元。

(5)不正确

正确的会计处理:甲单位在计入事业支出 110 万元,并增加财政补助收入 110 万元的同时,

应冲转已经确认的应付账款 110 万元,增加固定基金 110 万元。

(6)不正确。

正确的会计处理:事业单位的对外投资在取得时,应当按照实际支付的款项或者所转让非现

金资产的评估确认价值作为入账价值。甲单位应增加 25 万元的对外投资,并增加事业基金——投资基金 25 万元;同时减少固定基金和固定资产 20 万元。

(7)不正确。

正确的会计处理:在增加 150 万元银行存款和经营收入的同时,甲单位还应冲减 2 日确认的50 万元预收账款,并计入经营收入 50 万元;计入经营支出(或销售税金)10 万元,应交税金(应交营业税)10 万元。

(8)不正确。

正确的会计处理:经营结余通常应当在年末转入结余分配,但如为亏损,则不予结转。甲单

位 1 月至 12 月份全年经营亏损 110 万元,因此不予结转。

(9)正确。

(10)甲单位对恢复财政直接支付额度不做会计处理正确,但对恢复财政授权支付额度不做会

计处理不正确。正确的会计处理:2006 年恢复财政授权支付额度时,甲单位依据代理银行提供的额度恢复到账通知书,应增加“零余额账户用款额度”14 万,减少“财政应返还额度——财政授权支付”14万。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2019-12-18

- 2019-12-28

- 2020-01-15

- 2020-01-02

- 2020-01-03

- 2020-01-08

- 2020-03-21

- 2020-10-12

- 2019-01-05

- 2020-01-01

- 2019-12-25

- 2020-02-26

- 2020-01-16

- 2020-03-04

- 2020-01-04

- 2020-03-08

- 2020-02-29

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-12

- 2020-01-10

- 2020-03-26

- 2019-11-21

- 2020-01-16

- 2020-01-15

- 2020-01-15