2020年宁夏高级会计职称考试报名条件,你符合吗?

发布时间:2020-03-11

2020年宁夏高级会计职称考试报名工作火热进行中,还未报考的小伙伴可得抓紧时间啦!有的小伙伴表示自己不知道考试报名条件,别急,今天51题库考试学习网就来给大家说说2020年宁夏高级会计职称考试报名条件吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。

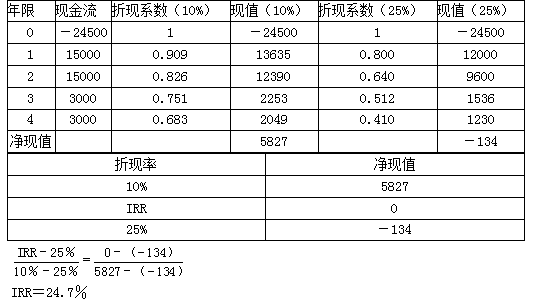

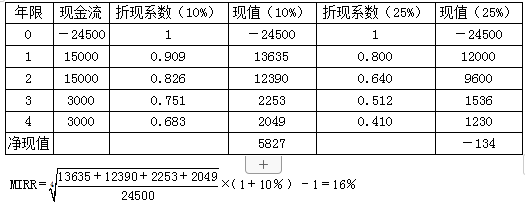

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

公司计划向乙公司收购丙公司 100%股权,并购项目建议书部分要点如下:

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲

公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承攒的EPC(设计一采购一施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多

个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的领先地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次的剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能

力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高的增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。

并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

(1)拟购买一批专用检测设备(不属于集中釆购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1 500万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的X公司代理采购。

(3)该局于当年4月接受某企业捐赠收到2台大型精密测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将2台仪器对外出租;②每年收取50万元租金,并将2018年收取的租金拨付给下属A事业单位弥补其项目资金缺口。

(4)下属B事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:

根据国有资产管理、政府采购等相关规定,逐项判断决议(1)~决议(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

不正确之处:由该局直接联系本地供应商采购设备。

理由:该局所采购设备存在多个供应商,并不符合采用单一来源方式釆购的条件。

2.决议(2)不正确。

不正确之处:该局委托X公司代理采购。

理由:X公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额在1 000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1 000万元。

3.决议(3)不正确。

不正确之处:

①该局上报局长办公会同意将测试仪器对外出租。

②该局拟将2018年收取的租金拨付给下属A事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。

②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该局以旧办公楼对下属B事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用国有资产对外担保。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-07

- 2020-02-21

- 2020-01-15

- 2020-02-25

- 2020-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-29

- 2020-01-15

- 2020-03-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-19

- 2019-12-20

- 2020-01-16

- 2020-02-04

- 2020-01-16

- 2020-01-16

- 2019-11-22

- 2020-01-15

- 2020-05-02

- 2020-01-16

- 2020-04-30

- 2020-01-16

- 2020-01-16

- 2020-01-15