2020年江西省高级会计师考试报名条件已公布,速看!

发布时间:2020-02-21

很多小伙伴已经得到了关于2020年江西省高级会计职称考试报名工作将于下月启动的消息,那么大家是否都已经做好准备迎接新的挑战了呢?有的小伙伴在问:报考高级会计职称考试的门槛高吗?不是会计专业毕业的可以报考嘛?别急,让51题库考试学习网来为大家答疑解惑吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

符合上述报考条件且有报考意向的小伙伴一定不要错过本次的高级会计职称考试啦,51题库考试学习网愿大家能在2020年的考试中如愿抱得证书归。如果大家对于考试还有其他的疑问,敬请关注51题库考试学习网,我们将继续为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场开发部经理:自 2015 年以来,市场开发部持续收集 Q 国政治、经济、市场、财税、法律等信息。2017 年 1 月,在获取 R 项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了 R 项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外 EPC 业绩,获取更高回报。

(2)投标报价部经理:2017 年 2 月,投标报价部组织设计、采购、施工等部门对 R 项目风险进行了细化识别,共识别主要风险 64 项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在 32 项剩余的风险。投标报价部以基准成本 17.8 亿美元为基础,就剩余的 32 项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金 0.43 亿美元。建议在报价估算的基础上追加报价 0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响 R 项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了 R

项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发 R 项目风险管理信息系统。

假定不考虑其他因素。

要求:

(1)不同拟应对方案对风险的可能性和影响程度,以及哪个应对方案对主体的风险容限相协调。

(2)不同拟应对方案的成本和效益。

(3)实现企业目标可能的机会。

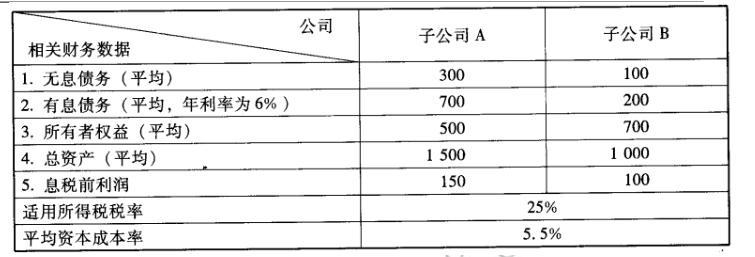

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);

②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);

③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:应将当年应收的现金股利作为投资收益【或:损益】处理,不应计入所有者权益。(1.5

分)

②资料(2)的会计处理不正确。(0.5 分)

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产【或:应当确认为负责】。(1 分)

或:对于附追索权的应收账款保理业务,不应当终止确认所持该金融资产

【或:应当确认为负债】。(1 分)

或:转出方保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资

产【或:应当确认为负债】。(1 分) ③资料(3)的会计处理不正确。(0.5 分)

理由:其他金融资产或金融负责不能重分类为以公允价值计量且其变动计入当期损益的金融

资产或金融负债。(1.5 分)

或:持有至到期投资不得重分类为交易性金融资产。(1.5 分)

④资料(4)的会计处理不正确。(0.5 分)

理由:该长期应收款项未来现金流量现值,应按取得长期应收款项时的实际利率 5%折现确定。(1.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-02

- 2020-02-14

- 2020-01-11

- 2020-01-16

- 2019-10-12

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-03-12

- 2020-01-15

- 2019-11-14

- 2019-08-27

- 2019-12-28

- 2019-07-21

- 2020-02-27

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-29

- 2020-01-16

- 2020-01-13

- 2020-01-11

- 2020-03-11

- 2020-01-15

- 2020-01-16

- 2020-01-08

- 2020-01-16