宁夏2020年高级会计师考试可以跨专业报考吗?

发布时间:2020-01-16

跨专业是可以报考高级会计师考试的。高级会计师考试是全国统考,只要符合报考条件都是可以参加高级会计师考试的。但是报考高级会计师考试的报考人员需要有财会工作经历才能报考。

2020年高级会计师考试资讯还未发布,所以我们参考2019年的考试资讯信息看看2019年的高级会计师考试报考条件。

根据2019年高级会计师考试报名条件,报考高级会计师的考试需要提供工作年限的相关信息,而且在校时期勤工俭学是不作为正式从事会计工作的。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年高级会计师考试报考条件。由此可见高级会计师是可以跨专业报考的,但是报考人员需提供财会工作年限才能进行报考,所以想要报考高级会计师的小伙伴们要准备好自己的财会工作经验的资料哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

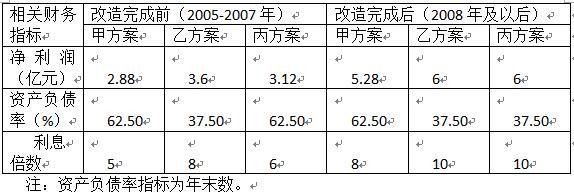

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

要求:请判断上述建议是否正确,并说明理由。

理由:项目资金应按项目实际执行情况结算,不得虚列支出

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-02

- 2019-11-15

- 2020-02-08

- 2020-03-21

- 2019-12-29

- 2020-01-07

- 2020-01-16

- 2020-01-16

- 2020-09-09

- 2020-03-06

- 2020-03-22

- 2020-01-15

- 2020-01-15

- 2020-03-04

- 2020-01-16

- 2021-05-08

- 2020-10-12

- 2020-03-08

- 2020-01-16

- 2020-03-14

- 2020-01-16

- 2020-02-22

- 2020-01-16

- 2020-03-29

- 2019-10-10

- 2019-12-22

- 2020-01-16

- 2020-01-16

- 2020-01-15