2020年湖北高级会计职称考试报名条件有哪些?

发布时间:2020-03-21

2020年湖北高级会计职称报名已于3月份结束。想要报考2021年湖北省高级会计师考试的小伙伴可以了解一下今年报考的条件,希望对你们有帮助。我们一起来看看吧!

湖北2020年高级会计师报名时间:2020年3月22日—31日。

湖北2020年高级会计职称报名入口:全国会计资格评价网。

湖北2020年高级会计师报名条件:

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

上面所述学历或学位,是指经国家教育行政部门认可的学历或学位。

上面所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。

有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

好了,上面就是关于2020年湖北省高会考试的报名条件的内容介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

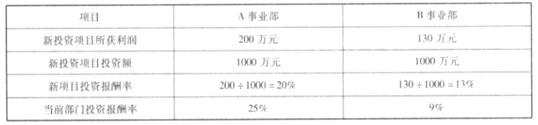

A、B 事业部拟投资项目的财务数据

要求:

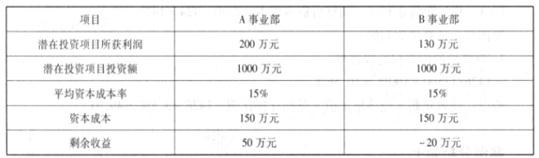

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

A、B 事业部拟投资项目的财务数据

要求:

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

(1)甲单位的一台大型仪器设备于2013年6月提前报废,该仪器设备的账面原值为1000万元,累计折旧为900万元,账面价值为100万元。资产管理处孙某建议,该仪器设备的账面价值不足800万元,未达到财政部门审批标准,报上级主管部门审批即可。

(2)甲单位按规定程序报经批准于2013年6月对外转让一项股权投资。投资账面价值为300万元;该投资原由甲单位投出自行研发的专利权形成,转让该投资取得收入380万元,另支付相关税费2万元。财务处李某建议将该投资账面价值扣除相关税费后净额298万元上缴国库。

要求:根据国有资产管理和事业单位会计制度等相关规定,逐项判断事项(1)至(2)的建议是否正确。如不正确,分别说明理由。

理由:资产的处置的审批权限按照资产的原值确定。该仪器设备的原值超过800万元,应报经上级主管部门审核后,报财政部审批。

2.事项(2)的建议正确。

理由:所处置的股权投资是由单位无形资产对外投资形成的,且收入形式为现金。按照现行规定,所收价款,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库。投资收益则纳入单位预算,统一核算,统一管理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2021-11-03

- 2020-01-16

- 2020-01-03

- 2020-01-10

- 2020-02-25

- 2019-12-31

- 2020-03-25

- 2020-03-14

- 2020-01-15

- 2020-01-16

- 2021-10-05

- 2020-01-16

- 2019-12-31

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-16

- 2020-01-14

- 2020-03-10

- 2020-03-21

- 2020-01-16

- 2020-03-07

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16