速看!你知道江苏2021年高级会计师考试报名条件吗?

发布时间:2020-10-12

想要报名参加2021年高级会计师考试的小伙伴,你们知道江苏2021年高级会计职称考试报名条件吗?目前2021年高级会计报考条件相关资讯暂未公布,大家可以参考江苏2020年高级会计职称考试报名条件。下面,跟着51题库考试学习网一起来了解一下相关内容吧!

江苏2020高级会计职称考试报名条件

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(2)具备良好的职业道德,无严重违反财经纪律的行为;

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

【拓展】2021高级会计实务备考方法

(一) 了解《高级会计实务》考试的基本情况

高会考试采用机考、开卷形式,以案例分析题形式进行考核。根据历年考试情况看,包含9道案例分析题,其中第8题、第9题为选答题(每题20分,考生应选其中一题作答),试卷总分数为120分,大部分省市的合格分数线为60分,部分地区会有调整。

(二)按照预习计划进行学习

通过2020年高级会计考情,我们可以发现高会考试的一个突出特点就是考察内容全面,基础知识都有考到的可能。这就要求2021考生投入足够的时间精力,按照学习计划按部就班学习。

(三)备考注意事项

1、高级会计实务实行“九选八”制度,第八题和第九题是选做题,如果两道题都做,会取最高分计入总成绩。那么会有很多学员问“哪章只出选做题?那样就可以放弃这一章,减轻复习的压力了”,千万注意,虽然根据历年考试情况,选做题涉及的内容有一定的规律,但是并没有规定说选做题就一定考核哪些内容,所以每一章都不存在只出选做题的情况。而且现在是机考形式,选做题可能出现的规律随着机考的出现而变化,各位考生一定要全面复习。

2、教材上有很多案例,各位考生要细心研读教材例题,帮助理解。

3、高级会计实务第二、六、七章涉及一些简单的计算,对于一些考生可能会有难度,千万不要畏惧,重点理解、掌握教材例题,考试时的计算题就不会难倒大家。

4、企业合并会计部分的内容对于一些考生来说,有一定难度,在预习阶段可以找中级会计实务的相关内容看一下,掌握一些基础的知识,对于高级会计实务这部分内容的学习会有一定的帮助。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如需了解更多关于高级会计师考试的内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司担心A材料价格上涨,经董事会批准,在期货市场买入了9月份交割的8000吨A材料期货,并将其指定为塑料制品K因生产所需的A材料的套期。当天A材料期货合约的价格为4500元/吨,A材料期货合约与甲公司生产塑料制品所需要的A材料在数量、品质和产地方面均相同。20×8年9月6日,A材料的现货价格上涨到6000元/吨,期货合约的交割价格为6050元/吨。当日,甲公司购入了8000吨A材料,同时将期货合约卖出平仓。?

甲公司对上述期货合约进行了如下处理:?

(1)将该套期划分为现金流量套期;?

(2)将该套期工具利得中属于有效套期的部分,直接计入了当期损益。?

(3)将该套期工具利得中属于无效套期的部分,直接计入所有者权益。

<1>?、根据上述资料,判断甲公司的相关处理是否正确,如不正确,分别说明理由。

(2)甲公司将该套期利得中属于有效套期的部分,直接计入了当期损益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于有效套期的部分,应当直接确认为所有者权益,计入其他综合收益,并单列项目反映。(2分)

此外,在塑料制品K出售时,甲公司应当将套期期间计入其他综合收益的利得金额转入当期损益。(1.5分)

(3)甲公司将该套期工具利得中属于无效套期的部分,直接计入所有者权益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于无效套期的部分应当计入当期损益。(2分)

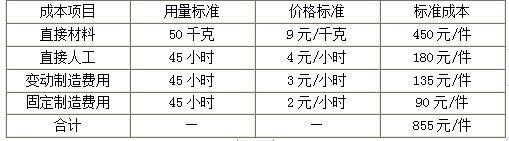

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

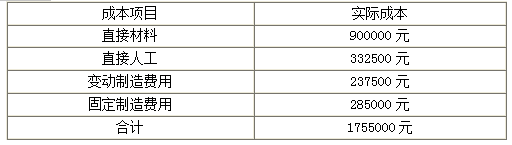

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-06

- 2020-01-15

- 2020-01-15

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-03-29

- 2020-02-22

- 2020-01-16

- 2019-11-14

- 2020-02-09

- 2020-01-07

- 2020-01-16

- 2020-02-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-25

- 2020-01-15

- 2020-01-16

- 2020-01-16