速看!你知道黑龙江2021年高级会计师考试报名条件吗?

发布时间:2020-10-12

想要报名参加2021年高级会计师考试的小伙伴,你们知道黑龙江2021年高级会计职称考试报名条件吗?目前2021年高级会计报考条件相关资讯暂未公布,大家可以参考黑龙江2020年高级会计职称考试报名条件。下面,跟着51题库考试学习网一起来了解一下相关内容吧!

黑龙江2020高级会计职称考试报名条件

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(2)具备良好的职业道德,无严重违反财经纪律的行为;

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

【拓展】2021高级会计实务备考方法

(一) 了解《高级会计实务》考试的基本情况

高会考试采用机考、开卷形式,以案例分析题形式进行考核。根据历年考试情况看,包含9道案例分析题,其中第8题、第9题为选答题(每题20分,考生应选其中一题作答),试卷总分数为120分,大部分省市的合格分数线为60分,部分地区会有调整。

(二)按照预习计划进行学习

通过2020年高级会计考情,我们可以发现高会考试的一个突出特点就是考察内容全面,基础知识都有考到的可能。这就要求2021考生投入足够的时间精力,按照学习计划按部就班学习。

(三)备考注意事项

1、高级会计实务实行“九选八”制度,第八题和第九题是选做题,如果两道题都做,会取最高分计入总成绩。那么会有很多学员问“哪章只出选做题?那样就可以放弃这一章,减轻复习的压力了”,千万注意,虽然根据历年考试情况,选做题涉及的内容有一定的规律,但是并没有规定说选做题就一定考核哪些内容,所以每一章都不存在只出选做题的情况。而且现在是机考形式,选做题可能出现的规律随着机考的出现而变化,各位考生一定要全面复习。

2、教材上有很多案例,各位考生要细心研读教材例题,帮助理解。

3、高级会计实务第二、六、七章涉及一些简单的计算,对于一些考生可能会有难度,千万不要畏惧,重点理解、掌握教材例题,考试时的计算题就不会难倒大家。

4、企业合并会计部分的内容对于一些考生来说,有一定难度,在预习阶段可以找中级会计实务的相关内容看一下,掌握一些基础的知识,对于高级会计实务这部分内容的学习会有一定的帮助。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如需了解更多关于高级会计师考试的内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

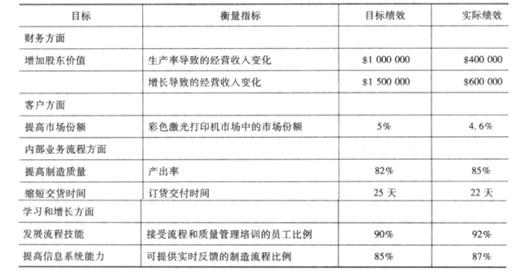

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

标(假定投资资本总额按年末数计算)。

投资资本收益率(%) 2.40 3.19 3.99 4.32

加权平均资金成本(%)6.21 6.O3 5.92 5.85 或 4.66

经济利润(万元) 一 19126.20 —1726720 -1389600 -12790.80 或-2842.40

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。

符合下列情形之一的采购项目,可以采用单一来源方式采购:(1)只能从唯一供应商处采购的;(2)发生了不可预见的紧急情况不能从其他供应商处采购的;(3)必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-01

- 2020-01-16

- 2020-01-16

- 2019-12-05

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-11

- 2020-01-15

- 2019-01-06

- 2019-12-29

- 2020-01-16

- 2020-03-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-01-16

- 2019-12-22

- 2020-01-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-26