点击了解!2020年河南高会考试准考证打印时间是什么时候?

发布时间:2020-08-07

距离2020年高级会计师备考已不足两个月,已经报考参加的小伙伴们还没备考的,得抓紧时间学习起来。2020年河南高会考试时间为9月6日,没有准考证无法进入考场,那么,2020年河南高会考试准考证打印时间是什么时候?小伙伴们快来和51题库考试学习网以看一下吧!

2020年河南高会考试准考证打印时间:2020年8月25日-9月4日。2020年河南高会考试准考证打印网址:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp;

2020高级会计师考试方式:实行无纸化考试方式。

练习无纸化考试系统2020年高级会计师考试实行无纸化考试方式,大家要提前感受一下考试的方式,建议大家考前使用机考模拟系统提前熟悉无纸化考试。

平时多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

高会考试解题技巧解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。

另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。

高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1:看要求。看到题目之后,不要先读资料,最科学的方法是先读“要求”,再带着问题读资料。比如历年考题中经常这样考核:根据资料×,指出×××是否恰当,并说明理由。注意这其实包含两问,先回答恰当或者不恰当,然后写出理由。如果只回答理由,那么这一问就会丢 0.5 分或者 1 分,分数就在不经意间流走。这是一种考核方式,“理由”一般可以在教材上找到原文。

2:写答案。审好题之后,要快速写出答案,尽量简单写,将关键词答上,把自己的看法和理解表达出来。如果遇到自己拿不准的题目,可以多写,答多了不会扣分。答题时要有层次感,可以加上“”或者“①”这样的序号,一目了然。

特别说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文,为了帮助大家顺利备考,提前准备资格申报评审工作,及时完成论文的编写及发表。

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)绩效评价指标。指标体系应反映企业战略目标实现的关键成功因素,具体指标应含义明确,但可以不用度量。甲公司设置了营业收入、净资产收益率、客户投诉率、资产负债率、应收账款周转率等指标,并在设置的评价指标体系基础上,根据指标的重要性设置了指标权重。

(2)评价标准。甲公司使用的绩效评价标准是行业均值标准。

(3)评价计分方法。甲公司2017年采用的单项指标评价计分方法为比率法,资料如下表所示。

另外,针对技术部门,公司采用了单独的评价计分方法,如果年初制定的研发任务完成得10分,未完成得0分。经评价,技术部门顺利完成了年初制定的研发任务。

假设不考虑其他因素。

<1>?、分析甲公司在绩效评价指标方面是否存在不当之处;若存在不当之处,请说明理由。

<2>?、根据常见的五种绩效评价指标分类方法,分别指出营业收入、净资产收益率、客户投诉率、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<3>?、判断甲公司使用的绩效评价标准类型。

<4>?、判断甲公司针对技术部门采用的评价计分方法,并计算甲公司绩效评价的考核得分。

理由:指标体系中的具体指标应含义明确、可度量。(1分)

(2)根据指标的重要性设置指标权重,存在不当之处。(0.5分)

理由:通常绩效评价指标的权重应当根据指标的重要性以及考核导向进行设置,并根据需要适时进行调整。(1分)

2. 营业收入所属的绩效评价指标类型:财务指标、定量指标、绝对指标、基本指标、正向指标。(0.5分)

净资产收益率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、正向指标。(0.5分)

客户投诉率所属的绩效评价指标类型:非财务指标、定量指标、相对指标、反向指标。(0.5分)

资产负债率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、适度指标。(0.5分)

应收账款周转率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、正向指标。(0.5分)

3.甲公司使用的是外部标准。(1分)

4.甲公司针对技术部门采用的评价计分方法是非此即彼法。(0.5分)

营业收入比率得分值=100/120×100%×45=37.5(分)(0.75分)

资产负债率比率得分值=50/60×100%×30=25(分)(0.75分)

存货周转率比率得分值=36/40×100%×25=22.5(分)(0.75分)

甲公司业绩评价的考核得分=37.5+25+22.5+10=95(分)(0.75分)

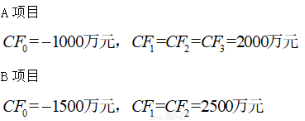

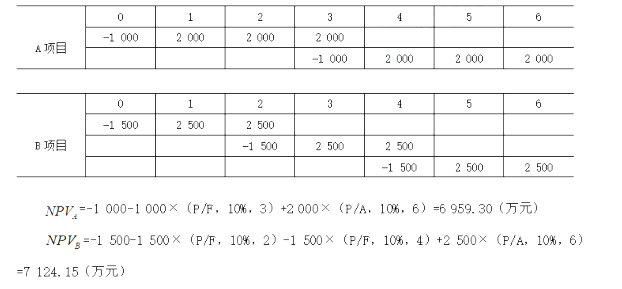

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

问题:是否存在不当之处。

不当之处:但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:单位应当对合同履行情况实施有效监控。合同履行过程中,因对方或单位自身原因导致可能无法按时履行的,应当及时采取应对措施。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

B 产品的单位生命周期成本=18+275+12=305(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-05

- 2020-07-10

- 2020-05-20

- 2020-05-02

- 2020-05-15

- 2020-01-10

- 2020-03-29

- 2020-08-14

- 2020-05-12

- 2020-04-08

- 2020-07-27

- 2020-05-19

- 2020-05-15

- 2020-01-15

- 2020-04-12

- 2020-07-30

- 2020-07-12

- 2020-05-19

- 2020-08-08

- 2020-04-04

- 2020-06-12

- 2020-07-03

- 2020-05-18

- 2020-03-18

- 2020-07-09

- 2020-05-04

- 2020-07-04

- 2020-04-08

- 2020-04-18

- 2020-05-15