考试早知道!2020安徽高会准考证打印入口已经开通

发布时间:2020-08-11

既然选择了高会,我们就要坚持下去,拿下高会让自己的生活更加精彩!安徽2020高会考试时间为9月6日,2020安徽高会准考证打印入口已经开通,准备参加2020年高级会计师考试的小伙伴,抓紧时间打印准考证吧!

2020安徽高会准考证打印时间为:2020年8月14日—8月31日。2020安徽高会准考证打印网址: http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp;考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

2020安徽高会准考证打印入口:点击进入安徽高级会计师准考证打印入口温馨提示:准考证打印期间系统繁忙,若无法成功进入网站,请错峰登录。

相关注意事项:

1.考生在打印准考证时,如果出现身份证号码、性别、姓名等错误,请持书面信息修改申请书、身份证原件及复印件等相关资料,初级考生于2020年8月21日前、中高级考生于8月25日前到报名地市级会计考办进行信息修改,各市会计考办电话参看前期报名通知。

2.考生务必认真阅读准考证上的“考生须知”等相关内容,认真阅读并了解财政厅门户网站发布的《2020年全国会计专业技术资格考试安徽考生疫情防控告知书》,按照告知书要求自觉做好个人在考试期间的疫情防控。

2020年高级会计考试为无纸化考试。

需要重点注意考试的题型,对于参加高会考试的大家来说,考试的题型也是关注的一大重点。

不过可惜的是没有了选择题和判断题,最终只有一种题型,就是案例分析题。高会的试题一共有 9 道题,不过我们只要做8 道题目就可以了,前面的 7 道题是必做的,最后的 2 道题是可以 2 选 1 的。

有的考生可能没有注意要求,把所有的选做题目都做完了。这也是没有关系的,考试的计算机可是会自动识别的,并且是取高分者计入总分的。

不过总分值是不会超过 100 分的。具体的高级会计师考试的题型分值情况可以参考历年真题内容。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

贾某及时将公务卡中的退款取现归还单位财务部,事业单位财务部办理了现金收讫手续。

假定不考虑其他因素。

要求:

请分析贾某及事业单位的处理是否符合相关规定;若不符合,请说明正确处理。

正确处理:贾某应及时将收到的退款3600元到单位财务部办理相关退款手续,由单位财务部将贾某公务卡中的3600元退货款退到事业单位零余额账户;事业单位应该增加零余额账户用款额度3600元,同时冲销相应支出3600元。

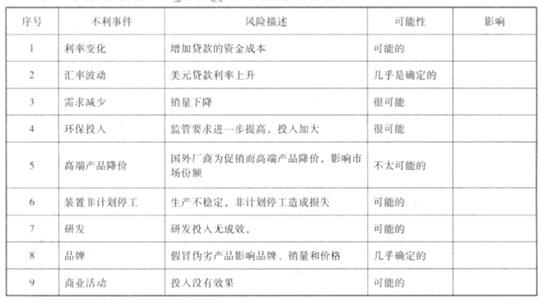

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

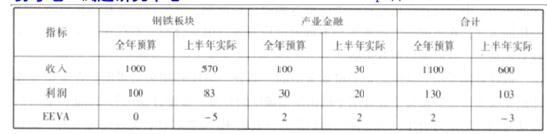

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-19

- 2020-06-28

- 2020-05-23

- 2020-01-03

- 2020-07-17

- 2020-08-19

- 2020-05-16

- 2020-07-18

- 2020-01-11

- 2020-02-06

- 2020-02-07

- 2020-07-14

- 2020-04-24

- 2020-02-15

- 2020-04-04

- 2020-05-15

- 2020-02-19

- 2019-12-24

- 2020-02-04

- 2020-08-20

- 2019-08-15

- 2020-04-16

- 2020-06-23

- 2020-04-23

- 2020-06-10

- 2020-04-05

- 2020-05-23

- 2020-07-14

- 2020-01-27

- 2020-04-17