注意!陕西2020年高级会计师考试准考证打印时间出来了

发布时间:2020-08-05

小伙伴们请注意了!陕西2020年高级会计师考试准考证打印通知已经发布了,51题库考试学习网为大家带来了关于本次准考证打印时间及考试注意事项,让我们一起来了解一下吧!

一、准考证打印时间:

(一)初级资格考试准考证打印起止时间:2020年8月12日至8月28日。

(二)中、高级资格考试准考证打印起止时间:2020年8月20日至9月4日。

二、注意事项:

(一)因防疫要求,请考生及时打印准考证,并按照准考证上考试时间,从考前14天开始,每天进行体温检测并填写《健康状况监测表》。考试时,除准考证和身份证外,考生还应携带《健康状况监测表》和《健康状况承诺书》,一并交给监考人员。

(二)做好健康状况监测。考生应从考试日前14天起,做好每日体温测量,出现身体异常情况的,及时进行诊疗和排查。考试日前14天内,考生应避免在国内疫情中高风险地区或国外旅行、居住;避免与新冠肺炎确认病例、疑似病例、无症状感染者及中高风险区域人员接触;避免去人群流动性大、人群密集的场所聚集。

(三)遵守防疫规定。考生参加考试应满足安康码绿码和体温检测低于37.3度的要求。为避免影响考试,有境外活动史、来自国内疫情中高风险地区的考生以及与新冠病毒肺炎确诊、疑似病例或无症状感染者有密切接触史的考生,应至少提前14天到达考点所在城市或省内其他低风险地区,按照疫情防控有关规定,自觉接受隔离观察、健康管理和核酸检测,并于考试当天提供7天内新冠病毒核酸检测阴性证明。

(四)配合防疫检查。考试当日,考生须至少提前60分钟到达考点,考生在入场时应佩戴口罩,前后保持1米距离。

(五)考试期间,考生应自备口罩,并按照考点所在地疫情风险等级和防控要求科学佩戴口罩。考生不得提供身体健康状况虚假信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,一经发现,一律不得参加考试,造成严重后果的,将依法依规追究相关责任。

三、说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

请考生根据自己的需求进行收藏查阅,更多有关资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

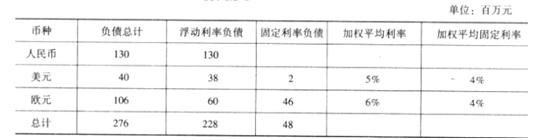

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

(1)总经理:企业成立由工程、供应、生产、营销、财务、信息等有关部门组成的跨部门的团队,建立相应工作机制,有效协调部门之间的分工与协作;同时企业要及时、准确取得目标成本计算所需要的产品售价、成本和利润等财务信息。

(2)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别是207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(3)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(4)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:(1)根据资料(1),指出跨部门团队的组建和目标成本计算时信息的取得方面是否有不妥之处,有不妥之处,请说明理由。

(2)根据资料(2),依据目标成本法,分别计算A、B两种产品的单位目标成本。

(3)根据资料(3),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

(4)根据资料(4),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

(5)根据资料(2)至(4),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

理由:应该包含研究与开发部门。目标成本法把降低成本的重点放在产品的研究、开发、规划与设计阶段。

信息取得存在不妥之处。

理由:目标成本计算需要产品售价、成本、利润等财务信息以及性能、质量、工艺、流程、技术等方面的非财务信息。

(2)A产品的单位目标成本=207/(1+15%)=180(元/件)

B产品的单位目标成本=322/(1+15%)=280(元/件)

(3)B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

(4)A产品的单位生命周期成本=220+13+8=241(元/件)

B产品的单位生命周期成本=275+18+12=305(元/件)

(5)A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备本地供应商有一家,

国内另外 2 家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为 1500

万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的 X 公司代理采购。

(3)拟购置公务车 1 辆(属于集中采购目录范围)。工作会议上,大家普遍认为,按照经批准的预算标准,同等价格档次的进口车较国产车在性能上更优,会议决定向接受委托的集中采购机构提出购买进口车的要求。

(4)该局于当年 4 月份收到某企业捐赠的 2 台大型精密测试仪器,尚未安排使用。

会议研究决定:①上报本局局长办公会同意后,将此 2 台仪器对外出租;②每年收取 50 万元租金,并将 2011 年收取的租金拨付给下属 A 事业单位弥补其项目资金缺口。

(5)下属 B 事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为 B 事业单位提供借款担保。

要求:

是否正确:如不正确,分别说明理由。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。(1 分)

或:该局所采购设备存在多个供应商,应采用单一来源以外的其他采购方式。(1 分)

2.该局委托 X 公司代理采购的决议不正确。(0.5 分)

理由:该采购项目预算金额超过了 1000 万元(1 分),不能委托具有政府采购代理机构乙级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),应委托具有政

府采购代理机构甲级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),乙级资格公司

不符合代理资格(1 分)。

3.该局要求集中采购机构购买进口车的决议不正确。(0.5 分)

理由:除需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取等法定情况外,

政府采购应当采购本国货物(或:应优先考虑国产车)。(1 分)

4.(1)该局上报局长办公会同意将测试仪器对外出租的决议不正确。(0.5 分)

理由:行政单位将国有资产对外出租的,须事先上报同级财政部门审核批准。(1 分)

评分说明:回答“须报经主管部门审核同意后,报同级财政部门审批”的,视同按事业单位

审批程序答题,不得分。

(2)拟将 2011 年收取的租金拨付给下属 A 事业单位的决议不正确。(0.5 分)

理由:行政单位出租国有资产形成的收入实行“收支两条线”管理。(1 分)

或:行政单位出租国有资产形成的收入应上缴财政。(1 分)

评分说明:回答“事业单位出租国有资产形成的收入实行‘收支两条线’管理”的,不得分。

评分说明:对于上述(1)、(2),未分项判断,一并回答“不正确”的,判断分得 1 分。

5.该局以旧办公楼对下属 B 事业单位提供借款担保的决议不正确。(0.5 分)

理由:除法律另有规定外,行政单位不得用国有资产对外担保。(1 分)

评分说明:回答“事业单位不得用国有资产对外担保”的,不得分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-04-29

- 2020-01-11

- 2020-04-17

- 2019-07-10

- 2020-05-10

- 2020-06-06

- 2020-04-10

- 2020-04-21

- 2020-04-22

- 2020-04-18

- 2020-04-14

- 2020-04-02

- 2020-08-23

- 2020-05-01

- 2020-04-21

- 2020-06-24

- 2020-07-07

- 2020-04-30

- 2020-05-03

- 2020-08-14

- 2010-08-12

- 2020-05-07

- 2020-04-02

- 2019-12-31

- 2020-07-03

- 2020-01-16

- 2020-04-21

- 2020-01-14

- 2020-08-14