有关青海2020年高级会计师考试疫情防控及准考证打印的事项

发布时间:2020-08-06

随着考试的快要到来,青海2020年高级会计师考试疫情防控及准考证打印有关事项现已公布,和51题库考试学习网一起看看吧,这次不仅有准考证打印的具体事项,还有关于考试疫情防控的相关事项。一起看下去吧!

高级会计师准考证打印时间为8月20日—9月5日,建议考生尽量提早打印,确保在打印期间内完成。考生参加考试还需满足防疫相关要求,详见下文。

关于青海考区2020年度全国会计专业技术资格考试疫情防控及准考证打印有关事项的通知各位考生:

为保障广大考生身体健康,确保青海考区2020年度全国会计专业技术初、中、高级资格考试顺利进行,现就考试期间疫情防控及准考证打印等有关事项通知如下:

一、考生疫情防控重点及注意事项:

1、考生应在考试前14天内启动体温监测,并通过“信用青海”微信公众号、“青海省信康码”微信申领信用健康码。持续关注“信康码”状态并保持通讯畅通。要按照“一日一测,异常情况随时报”的疫情报告制度,及时将异常情况报告所在单位或社区防疫部门。“信康码”为绿码且体温正常的考生可正常参加考试。“信康码”非绿码的考生,须提供考前7天内新冠病毒核酸检测结果为阴性的证明。

2、来自国内疫情中高风险地区的考生及与新冠病毒肺炎确诊、疑似病例或无症状感染者有密切接触的考生,应至少提前14天到达青海省内,按照疫情防控有关规定,自觉接受隔离观察、健康管理和核酸检测,并于考试当天提供7天内新冠病毒核酸检测结果为阴性的证明,方可进入考点参加考试。

3、考生应避免在国内疫情中高风险地区或国外旅行、居住;避免与新冠肺炎确诊病例、疑似病例、无症状感染者及中高风险区域人员接触;避免去人群流动性较大、人群密集的场所聚集。

4、考生在备考过程中,要做好自我防护,注意个人卫生,加强营养和合理休息,防止过度紧张和疲劳,以良好心态和身体素质参加考试,避免出现发热、咳嗽等异常症状。赴考时要做好个人安全防范,最好采用步行、私家车等方式,乘坐公共交通时应注意个人防护,与他人保持合理间距,途中尽量避免用手触摸公共交通工具上的物品,并做到勤洗手和佩戴口罩。

5、考生要认真阅读上述疫情防控重点及注意事项,填写新冠肺炎疫情防控承诺书,并于考试当天第一场考试入场前提交,自愿承担相关责任,接受相应处理。凡隐瞒或谎报旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问、排查、送诊等造成严重后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

6、考生应提前1小时到达考点。考生进入考点时,应当主动出示本人防疫信康码信息,并主动配合工作人员接受体温测量和消毒工作,经现场测量体温正常且无咳嗽等呼吸道异常症状者,方可进入考点。若体温超过37.3℃,需现场接受3次体温复测,如体温仍超标准,确属发热的,经现场医疗卫生专业人员评估后,综合研判不具备参加考试条件的,不得进入考点。

7、无法提供健康证明的,经现场医疗卫生专业人员确认有可疑症状的考生,不得进入考场。

8、考试期间,考生要自觉维护考试秩序,与其他考生保持安全防控距离,服从现场工作人员安排。考生须提前自备一次性医用口罩2只,在进入考场前必须佩戴口罩,在进入考场就座后可以自主决定是否佩戴口罩。考试期间考生出现身体不适,经专业人员初步筛查后,考生佩戴口罩后可以继续参加考试。

二、准考证打印时间级网址:

1、准考证打印时间:初级:2020年8月20日—8月28日中级:2020年8月20日—9月4日高级:2020年8月20日—9月5日

2、准考证打印网址财政部评价中心网址:

初级网址:http://kjbm11.mof.gov.cn/ksbm/usercxzkz.jsp

中级地址:http://kjbm6.mof.gov.cn/ksbm/usercxzkz.jsp

高级地址:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp

三、注意事项,各位考生:

1、注意打印时间,建议考生尽量提早打印,确保在打印期间内完成;

2、考生在打印准考证前,认真核对个人信息,身份证号、姓名等信息,并详细阅读考生须知和考生协议,成功打印准考证后视同完全同意协议书中的相关内容。如个人信息有误请及时携带身份证原件到省财政厅会计处修改;

3、认真查看准考证上显示的考试时间、地点及考场号等相关信息,按规定参加考试。

4、考生应提前对全国会计专业技术资格无纸化考试操作系统、答题演示、模拟答题系统进行了解,确保考试过程中因操作失误导致成绩作废。

5、考生应提前了解确定考场所在位置,避免走错考场,耽误考试时间。

四、各市州考点名称及联系电话 :

1、西宁市 考点名称:西宁市第一职业技术学校,地 址:西宁市生物园区经三路42号,联系电话:0971-6310707,

参考公交路线:

乘64路到西宁第一职业技术学校站下车;

乘37路到纬五路西口站下车;

乘34路、65路到 紫恒帝景站下车,向南步行到十字,右转至经三路,约10分钟;

乘1路、6路、11路、15路、84路到城北国金村站下车,过马路向西步行约10分钟。

考点名称:西宁城市职业技术学院,地 址:西宁市城北区宁张路295号,联系电话:0971-6310707,

参考公交路线:

乘6路、304路到西宁城市学院站下车。

2、海东市考点名称:

青海高等职业技术学院,地 址:海东市乐都区文教路1号,联系电话:0972-86129233;

海南州考点名称:海南州财政局,地 址:共和县恰卜恰镇团结北路56号,联系电话:0974-85156124;

海西州考点名称:海西州柴达木职业技术学校,地 址:德令哈市都兰西路32号,联系电话:0977-82230205;

海北州考点名称:海北州财政局,地 址:海晏县西海镇原子路36路,联系电话:0971-86440226;

黄南州考点名称:黄南州民族中学,地 址:黄南州民族中学后门,联系电话:0973-87222047;

果洛州考点名称:果洛州财政局,地 址:玛沁县大武镇团结路267号,联系电话:0975-83814728;

玉树州考点名称:玉树州州财政局,地 址:玉树藏族自治州玉树县民主路14号,联系电话:0976-88224139;

格尔木市考点名称:格尔木市职业技术学校,地 址:格尔木市郭勒木德镇机场路职业技术学校,联系电话:0977-841824710;

青海油田考点名称:青海油田培训一部,地 址:文教路与金达路交汇口青海油田培训一部三楼机房,联系电话:0937-8926807;

考点名称:青海油田实训基地,地 址:跃进路青海油田培训中心实训基地,联系电话:0937-892680711;

省级考办联系电话:0971-6142135 0971-3660219,省级考办联系人:李飞 李敏

特此说明:《2020年度全国会计专业技术资格考试青海考区新冠肺炎疫情防控承诺书》说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!考试临近,希望各位考生做好自我防护,以免影响考试!

2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

①资源互补;(1.5 分)

②长期合作;(1.5 分)

③可持续增长和长期回报。(1.5 分)

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①甲公司对 D 公司处置一半股权后,持股比例由 60%下降为 30%,长期股权投资由成本法转为权益法核算正确。

②确认处置损益为 350 万元正确。

注:甲公司处置 D 公司部分股权时的账务处理:

借:银行存款 3500

贷:长期股权投资(6300*50%) 3150

投资收益 350

③确认长期股权投资 3150 万元不正确。

理由:剩余 30%股权的长期股权投资按其公允价值重新计量,即 3500 万元。④丧失股权当期确认投资收益 370 万元不正确。

理由:合并报表中确认的投资收益=(处置股权对价 3500+剩余股权公允价值 3500)-按原持股比例 60%计算应享有原子公司自购买日开始持续计算的净资产份额(12000*60%)-商誉(6300-10000*60%)+其他综合收益转入投资收益(200*60%)=7000-7200-300+120=-380(万元)。

问:是否存在不当之处?

要求:事项无不当之处。

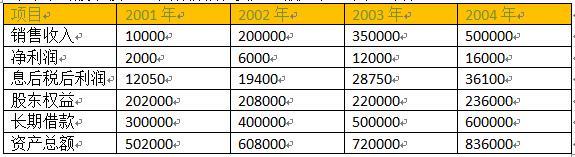

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-11

- 2020-08-29

- 2020-05-20

- 2020-04-19

- 2020-05-06

- 2020-05-10

- 2020-07-21

- 2020-07-17

- 2020-06-09

- 2020-08-12

- 2020-08-05

- 2020-04-17

- 2020-07-01

- 2020-07-08

- 2020-02-13

- 2020-02-08

- 2020-07-07

- 2020-07-17

- 2020-01-04

- 2020-07-22

- 2020-07-22

- 2020-05-03

- 2020-04-28

- 2020-07-25

- 2020-01-01

- 2020-08-21

- 2020-05-13

- 2020-04-15

- 2020-12-17

- 2020-02-21