关于湖北2020年高级会计师准考证打印时间已公布!

发布时间:2020-04-24

不论你在什么时候开始学习高会,最重要的是开始后就不要停止,只有坚持学习,打好基础才能取得好成绩。参加高级会计师考试准考证打印是非常重要的一个环节,快来看看湖北高会准考证打印的相关信息吧!

湖北高级会计师准考证打印时间:

准考证打印时间为2020年8月23日至9月1日期间每日8:00至20:00。

湖北高级会计师考试时间:

考试日期为2020年9月6日(星期日)8:30—12:00。

湖北高级会计师考试科目:

考试科目为《高级会计实务》。

湖北高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登陆本网站补打准考证。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

好了,以上便是今天51题库考试学习网分享的全部内容了,相信只要你们耐心的看完51题库考试学习网的这篇文章,那你们心中的疑问一定会得到解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司为扩大市场规模,于 2013 年 1 月着手筹备收购乙公司 100%的股权,经双方协商同意,聘请具有证券业务资格的资产评估机构进行价值评估。经过评估,甲公司价值为 50 亿元,乙公司价值为 18 亿元,预计并购后的整体公司价值为 75 亿元,从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于 2013 年 4 月 1 日签署了并购合同,合同约定,甲公司需支付并购对价 20 亿元,在并购合同签署后 5 个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 10 亿元,甲公司决定发行可转换公司债券筹集该并购资金,并于 2013 年8 月 5 日按面值发行 5 年期可转换公司债券 10 亿元,每年面值 100 元,票面年利率 1.2%,按年支付利息;3 年后可按面值转股,转换价格 16 元/股;不考虑可转换公司债券发行费用。

2013 年 8 月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续,甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014 年 1 月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014 年 5 月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价 15 亿元。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 6 亿元。

甲公司就此次并购有两种外部融资方式可供选择,一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求;一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:

每份可转换公司债券转换价值=6.25*18=112.5(元)(2 分)

适用所得税税率 25%,平均资本成本率 5.5%。

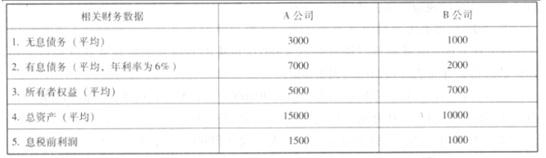

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-04

- 2020-04-17

- 2020-05-12

- 2019-08-02

- 2020-07-11

- 2019-07-10

- 2020-06-28

- 2020-07-15

- 2019-12-31

- 2020-05-03

- 2020-01-04

- 2020-04-29

- 2020-05-28

- 2020-01-15

- 2020-08-06

- 2020-06-03

- 2020-08-12

- 2020-04-16

- 2020-12-31

- 2020-05-22

- 2020-07-18

- 2020-01-28

- 2020-07-09

- 2020-02-05

- 2020-01-15

- 2020-02-28

- 2020-07-16

- 2019-07-10

- 2020-04-18

- 2020-06-03