关于湖南2020高级会计准考证打印时间哪些时候开始呢?

发布时间:2020-05-24

大家想知道关于湖南2020高级会计准考证打印时间哪些时候开始呢?这也是一个火热的问题,接下来我们一起来看看吧!

对于湖南2020年高级会计师考试准考证打印时间:报考人员须在2020年8月20日-9月4日内登录湖南省财政厅网站打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负。

湖南2020年高级会计职称考试时间:高级资格考试于2020年9月6日举行。

考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

高级会计师机考系统:高级会计师考试现在采用无纸化系统考试方式,而且2019年新规禁止携带计算器,更是给考试增加了难度,所以我们提前熟悉考试系统太重要了。

通过各省、自治区、直辖市人民政府,中央和国家机关各部委,各人民团体:

经研究,同意财政部《会计专业职务试行条例》和《关于<会计专业职务试行条例>的实施意见》。现发给你们,请按照执行,并结合本地区、本部门的实际情况制定《实施细则》贯彻实施。在试行中有何修改意见,告知财政部,以便制定《会计专业职务条例》等文件,经中央职称改革工作领导小组审核后,报国务院正式发布执行。

附件:《会计专业职务试行条例》

第一条 根据中共中央、国务院关于改革职称评定、实行专业技术职务聘任制度的文件精神,为了合理使用会计人员,促进人才合理流动,充分发挥会计人员在四化建设中的积极性和创造性,特制定本条例。

第二条 会计专业职务,由各单位根据会计工作需要,在规定的限额和批准的编制内设置。

第三条 会计专业职务名称定为:高级会计师、会计师、助理会计师、会计员。高级会计师为高级职务,会计师为中级职务,助理会计师、会计员为初级职务。

第四条 各级国家机关对会计专业职务实行任命制。实行任命制的部门和单位应按干部管理权限,由行政领导向被任命的会计专业人员颁发任命书。

各事业单位对会计专业职务一般实行聘任制。行政领导应向受聘的会计专业人员颁发聘书,双方签定聘约,确定聘期,以及续聘、解辅、辞聘等事宜。 三线、边远地区和不具备聘任条件的事业单位可以实行任命制,但应创造条件逐渐实行聘任制。

好了,本文到这里分享就结束了,如有异议,请考生以权威部门公布的内容为准,如果还想了解更多信息,可上帮考官网去看看吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑?

该公司的决定是基于对社会和文化因素的考虑。

(1)选择并购目标。乙公司是一家集设计、研发、销售高品质婴儿服装、配饰及相关产品的公司,创立于1995年,定位于中高端市场,位列国内婴童市场第一梯队。从产业生命周期角度来看,乙公司所在的童装行业尚处于成长期,具有市场需求增长迅速、成长空间大的特点。从童装消费金额来看,我国目前远低于发达国家,国内童装市场仍存在较大的增长空间。目前“80后、90后”进入婚育高峰期,他们的成长环境、经济条件相对优越,对生活品质要求更高,更加注重优生优育的育儿观念,具有较高的品牌关注度和较低的价格敏感度,已成为了现代城市家庭的消费决策主体,这使得婴童产业具有超过成人消费市场的增长速度和潜力,并促使童装消费更趋于高附加值的品牌化、品质化。经过多次论证,甲公司最终选定乙公司为并购目标。

(2)并购价值评估方法。甲公司经综合分析认为乙公司的账面价值和市场价值差距不大,遂采取账面价值法确定乙公司的价值。

(3)并购对价。根据尽职调查,以2017年12月31日为基准日,乙公司经审计的资产总额为3.5亿元,负债总额为2.2亿元。双方经过多次友好协商,最终甲公司以自有资金0.9亿元受让乙公司原控股股东54%的股权,收购完成后乙公司保持相对独立运营。

(4)并购支付方式。甲、乙公司协商确定,本次交易为现金交易。

假定不考虑其他因素。

<1>?、根据资料,分别从并购后双方法人地位的变化情况、双方行业相关性、被并购企业意愿角度,判断甲公司并购乙公司属于哪种并购类型,并说明理由。

<2>?、利用账面价值法计算甲公司拟收购部分的价值,并指出该方法的优点。

<3>?、计算甲公司并购乙公司的并购溢价。

<4>?、指出甲公司并购乙公司所采取的并购支付方式(写出细分类型)。

理由:甲公司收购乙公司54%的股权。(1分)

(2)按照并购双方行业相关性划分,甲公司并购乙公司属于混合并购。(1分)

理由:甲公司与乙公司都属于服装、服饰及相关产品的生产、销售企业,但是产品不同,所面对的市场不同,属于混合并购。(1分)

(3)按照被并购企业意愿划分,甲公司并购乙公司属于善意并购。(1分)

理由:双方经过多次友好协商,最终实现了并购。(1分)

2.拟收购部分的价值=(3.5-2.2)×54%=0.70(亿元)(1分)

优点:账面价值法是按照通用会计原则计算得出的,比较客观,而且取值方便。(1分)

3.并购溢价=0.90-0.70=0.20(亿元)(1分)

4.并购支付方式:现金支付方式,具体为用现金购买股权。(1分)

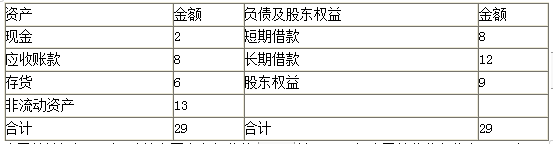

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

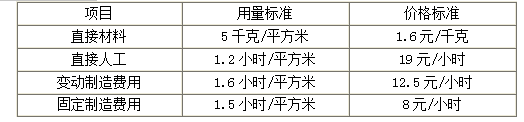

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-24

- 2020-04-16

- 2020-08-01

- 2019-12-31

- 2020-04-02

- 2020-05-01

- 2020-04-24

- 2019-07-10

- 2020-05-30

- 2020-07-24

- 2020-03-27

- 2020-02-13

- 2020-04-16

- 2020-08-12

- 2020-02-16

- 2020-06-25

- 2020-08-14

- 2020-04-10

- 2020-01-10

- 2020-01-03

- 2020-08-17

- 2020-08-07

- 2020-04-16

- 2020-04-08

- 2020-01-09

- 2020-02-20

- 2020-03-05

- 2020-06-04

- 2020-07-21

- 2020-02-08