关于河北2020年高级会计师准考证打印时间在什么时候!

发布时间:2020-04-23

河北2020年高级会计师考试时间为9月6日,2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,河北2020年高级会计师准考证打印时间在什么时候?小伙伴们快来看一下吧!

2020年河北高级会计师考试准考证打印时间:8月31日-9月6日,报考高级会计师的考生登陆“全国会计资格评价网”自行打印准考证。

2020河北高会考试时间:2020年9月6日(星期日)8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

在打印准考证的时候,广大考生可能会遇到以下几个问题:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

比如,忘记登录密码(输入姓名、身份证号和注册号可以找回登录密码)、准考证和身份证上的信息不一致(及时咨询当地财政部门会计考试管理机构进行更正或者出具相关证明)等。

重要的事情再说一遍:准考证打印入口开通后,抓紧时间去打印,不要拖延!准考证打印系统为报名系统,届时请考生登录报名系统进行打印准考证

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

有两种可能:一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),以免影响考试。

不过,今年很多地区出了新政策,全国专业技术人员资格考试网报系统中支持社会保障卡作为有效身份证件报名。系统中证件类别将由“居民身份证”修改为“居民身份证、社保卡”。

如果身份证实在找不到了,可以咨询当地社保卡是否等效。

准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

希望本篇文章能够帮助到你们,如果还遇到其他不能解决的问题,要及时反馈给51题库考试学习网,我们会尽快帮您解决。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲单位购买了一批教学仪器 200 万元,支援其对口的西部农村小学,甲单位将其按政府支出功能分类列入“教育支出”类;按政府支出经济分类,列入“其他资本性支出”类。

(2)甲单位 2017 年实际取得的事业收入比已批准的事业收入预算数超出 180 万元。甲单位考虑当年物价上涨幅度较大等因素,在年末从该项超收收入中支出 120 万元以补贴形式一次性发放给职工。

(3)2017 年甲单位财政拨款基本支出结转资金 40 万元,其中,人员经费结转资金 15 万元,

公用经费结转资金 25 万元,在安排 2018 年预算时,将公用经费结转资金中的 5 万元用于安排本单位的人员经费,用于提高人员经费开支标准。

(4)甲单位将上级对本单位的 2017 年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(5)为了贯彻落实《行政事业单位内部控制规范(试行)》文件精神,甲单位制定了本单位《内部控制规范工作手册(试行)》,该手册规定:财务专用章由专人保管,分管财务的处长的个人印章由其授权的办公室主任郑某保管;对重要的货币资金支付业务,实行集体决策;现金收入及时存入银行,特殊情况下,经领导班子集体研究批准后,方可坐支现金;银行存款余额调节表由出纳员赵某负责定期编制。

(6)甲单位报经主管部门审核同意,报经财政部门备案后,以一栋闲置的办公楼进行对外投资,取得的投资收益计入事业收入。

(7)甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购

目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。该建筑安装工程公司的法人代表是甲单位分管领导的亲属。

(8)甲单位曾在 2016 年 12 月以财政授权支付方式支付 10 万元购入一批事业活动用低值易耗品,购入当月全部被各部门领用。2017 年 2 月,因部分低值易耗品质量未达到要求,甲单位按合同规定将其退回供应商,并收到供应商退款的 2 万元支票。甲单位将退款支票存入单位银行存款账户,并做增加银行存款和其他收入各 2 万元的处理。

(9)甲单位 2017 年取得经营收入 900 万元,发生经营支出 960 万元。甲单位将当年经营收支全部转入经营结余,在年末转入非财政补助结余分配。

(10)甲单位 2017 年财政授权支付预算指标数为 2000 万元,当年零余额账户用款额度实际下达数(假设不存在年初恢复的应返还额度)为 1860 万元,甲单位财务部门未作账务处理,待实际使用恢复的额度时再进行账务处理。

要求:

等相关规定,逐项判断甲单位财务处对事项(1)至(10)的处理建议是否正确。如处理建议不正确,分别说明理由或指出正确的会计处理。

理由:按政府支出功能分类,应列入“援助其他地区支出”,按支出经济分类,应列入“商

品和服务支出”。

(2)事项(2)处理不正确。

理由:甲单位在预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支

出。

(3)事项(3)处理不正确。

理由:财政拨款基本支出结转资金人员经费和公用经费之间不得相互挪用,且不得用于提高

人员经费开支标准。

(4)事项(4)会计处理不正确。

理由:事业单位涉及到以前年度财政补助结余的调整事项,应通过“财政补助结余”科目核

算,不能列入当期的事业支出,也不能通过事业基金核算。此事项正确的会计处理为减少财政补助结余和财政应返还额度。

(5)事项(5)做法不正确。

①“现金收入经领导班子集体研究决定后可以坐支”不正确。理由:违反了现金管理条例,

现金不能坐支。

②“银行存款余额调节表由出纳员赵某定期编制”不正确。理由:违反了不相容职务分离的

原则,银行存款余额调节表应由出纳员以外的人员定期编制。

(6)事项(6)处理不正确。

理由:甲单位以国有资产对外投资,应报经主管部门审核同意后,报同级财政部门审批;同时,取得的投资收益应计入其他收入。

(7)事项(7)处理不正确。

理由:该扩建工程不符合采用单一来源方式进行政府采购的条件,不能由甲单位直接联系确

定承建商;另外,政府采购中,采购人员及相关人员与供应商有利害关系的必须回避。

(8)事项(8)处理不正确。

正确处理:将收到的退款支票存入零余额账户,增加零余额账户用款额度和财政补助结转各2 万元。

(9)事项(9)中甲单位处理不正确。

理由:事业单位经营活动亏损年末不能结转到非财政补助结余分配。

(10)事项(10)处理不正确。

理由:甲单位应在年末直接确认“财政补助收入”140 万元。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

2.①预测期期末价值为:

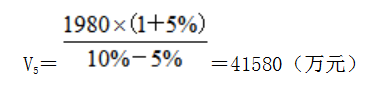

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

(1)6 月,甲单位因暴雨毁损设备一台,该设备账面原价 810 万元,已计提折旧 180 万元,财务处认为,设备毁损系不可抗力原因造成,因此在通过主管部门向财政部门提交资产处置申请的同时,确认了资产损失。

(2)6 月,甲单位经批准采用公开招标方式采购一批仪器设备(未纳入集中采购目录,但达到

公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用公开招标方式采购,仍然可能出现废标。资产管理处认为,该采购项目达到公开招标数额标准,废标后也只能采用公开招标方式采购,不得采用其他替代采购方式。

(3)6 月,甲单位准备编制 2015 年度“一上”预算草案,资产管理处预计。A 采购项目(项目资金已由中央财政以授权支付方式金额拨付)将在 8 月底全部执行完毕,因执行政府采购可节约项目资金 10 万元,财务处认为,这 10 万元资金属于项目支出结余资金,应将其纳入 2015 年预算统筹使用。

(4)6 月,甲单位接受乙公司捐赠的一台价值为 60 万元的仪器设备,无需安装,未发生相关税费。财务处据此增加固定资产和非流动资产资金(固定资产)各 60 万元,同时增加事业支出和其他收入(捐赠收入)各 60 万元。

(5)甲单位审计处对本单位 2014 年上半年财务收支情况进行审计时发现,财务处确认收入以各业务部门提供的收入通知单为依据,未附相应的合同协议,审计处认为,收入业务的关键控制环节存在疏漏,无法确保各项收入应收尽收、及时入账,应进行整改。

要求:

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。(1.5 分)

或:资产损失需待财政部门批复后才能进行账务处理。(1.5 分)

2.事项(2)的观点不正确。(0.5 分)

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。(2 分)

3.事项(3)的观点不正确。(0.5 分) 理由:中央部门的项目支出结余资金必须在年度预算执行结束、结余资金已实际形成后,才可在编制以后年度预算时统筹使用。(2 分)

4.事项(4)的处理不正确。(0.5 分)

理由:接受捐赠的固定资产不需确认事业支出和其他收入。(1.5 分)

或:接受捐赠的固定资产只需增加固定资产和非流动资产基金。(1.5 分)

5.事项(5)的观点正确。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-30

- 2020-08-15

- 2020-04-29

- 2020-04-05

- 2020-08-04

- 2020-01-07

- 2020-07-08

- 2020-08-26

- 2020-04-16

- 2020-07-30

- 2020-01-11

- 2020-04-03

- 2020-05-15

- 2020-04-05

- 2020-08-04

- 2020-06-05

- 2020-05-15

- 2020-05-21

- 2020-12-13

- 2020-08-05

- 2020-04-23

- 2020-05-06

- 2020-04-23

- 2020-04-21

- 2020-05-14

- 2020-05-10

- 2020-05-24

- 2020-07-29

- 2020-04-05

- 2020-07-07