你知道2020年山西高级会计师准考证网上打印时间公布了吗?

发布时间:2020-04-18

山西2020年高级会计师考试时间为9月6日,那么参加2020年山西高级会计师考试的小伙伴,知道准考证网上打印时间在什么时候吗?跟着51题库考试学习网提前了解一下2020年山西高级会计师考试准考证打印相关信息吧!

山西2020高级会计职称准考证网上打印时间:8月10日前,省会计服务中心向社会公布我省中级资格考试准考证网上打印起止时间。

山西2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

提醒:高级会计师实行考评结合,参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

以上就是51题库考试学习网为大家分享的内容,希望对大家有所帮助。2020年高会备考已开始,还没开始备考的小伙伴们抓紧时间赶快学习起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

而乙企业是通过购买其他国家的供应商更便宜的原材料来降低成本,实施所有玩具制造的机械化和制定每天24小时营业的生产计划,以及直至送货卡车装满才把玩具运送到特定的销售网点。该企业通过选择过程实现规模经济,从而以比其竞争对手更低的价格出售玩具。

由于玩具制造业的竞争日趋加剧,虽然甲企业和乙企业实行了上述的措施,但其业绩仍然不很理想,而且逐渐走了下坡路。甲和乙企业共同进行了企业间的价值链分析,最后经过双方协商,甲和乙企业决定两个企业合并,从而扩大了生产规模,并使成本进一步降低,巩固企业的市场地位,使企业的竞争优势获得了大大提高。

要求:

1.简述迈克尔·波特内部价值链分析的具体内容。

2.指出上述资料中涉及到哪些活动,并指出是基本活动还是辅助活动。

3.企业间的价值链分析分为哪两种?甲和乙企业进行的企业间的价值链分析,是哪种形式,请说明其最大优势是什么。

2.甲企业花费大量的费用来购买优质原料和乙企业通过购买其他国家的供应商更便宜的原材料,都是辅助活动中的采购。甲企业的生产玩具和乙企业实施所有玩具制造的机械化和制定每天24小时营业的生产计划,都是基本活动中的生产作业。甲企业建立自己的车队以便能迅速地向销售网点运送成品玩具,和乙企业直至卡车装满才把玩具运送到特定的销售网点,都是基本活动中的出货作业。甲企业树立成功的品牌形象,是基本活动中的市场营销。

3.企业间的价值链分析分为纵向价值链分析和横向价值链分析。甲和乙企业进行的企业间的价值链分析是横向价值链分析,采用的是横向一体化。横向一体化的最大优势在于发挥产业内的规模经济,产业内的核心企业借助其规模经济效应而降低单位产出的成本,并大大提升其在同行业中的竞争优势。

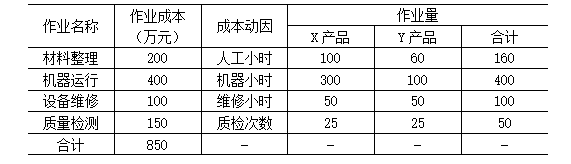

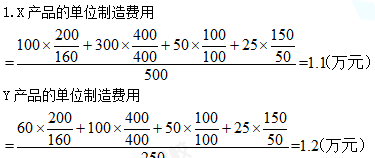

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

(1)实现了经济结构战略性调整。(1 分)

(2)促进了资产流动、扩大了生产规模、提高了经济利益。(1 分)

(3)实现了资本和生产的集中,增强了企业的竞争力。(1 分)

(4)推动了国有企业改革。(1 分)

(5)促进了文化融合与管理理念的提升。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-15

- 2020-08-14

- 2020-03-29

- 2020-07-09

- 2020-05-15

- 2020-08-04

- 2020-02-02

- 2020-06-11

- 2020-06-05

- 2021-08-08

- 2020-07-18

- 2020-04-18

- 2020-03-28

- 2020-05-15

- 2020-02-23

- 2020-08-15

- 2020-06-18

- 2020-03-27

- 2020-06-04

- 2020-05-13

- 2020-06-04

- 2019-07-10

- 2020-05-03

- 2020-01-03

- 2020-02-27

- 2020-08-08

- 2020-04-02

- 2020-05-31

- 2020-04-22

- 2020-01-01