关注!天津2020年高级会计师准考证打印入口开通中

发布时间:2020-08-22

考试将近,各位考生都已经打印好准考证了吗?天津2020年高级会计师考试准考证打印入口正在开通中,千万不要错过打印时间! 下面,跟着51题库考试学习网一起来了解一下天津2020年高级会计师考试的相关信息吧!

天津2020年高级会计师准考证打印时间:8月25日-9月4日。

天津2020年高级会计师准考证打印网址:登录天津会计网站(http://tjkj.cz.tj.gov.cn)。

天津2020年高级会计师考试疫情防控要求:

1、“天津健康码”,每天刷新并关注健康码状态。

2、每场次考试前,考生应至少提前1小时到达考点。考生进入考点前,应当主动出示本人天津健康码“绿码”,提交考生健康承诺书(近期可通过本网站右下角“下载专区”下载),并按要求主动接受体温测量。经现场测量体温正常(低于37.3℃)且无咳嗽等呼吸道异常症状者方可进入考点;考生进入考点须按照考点规定的考试路线进入考场,否则取消考试资格;考生入点入场时要拉开1米以上间距;考生可携带消毒纸巾等防护用品入场;每场考试入场时要再次接受体温检测。

3、请考生注意个人防护,随时做好手卫生,自备一次性医用口罩,除核验身份时按要求及时摘戴口罩外,进出考点、考场应当全程佩戴口罩,进入考场座位后可自行决定是否继续佩戴。

4、考生登录天津会计网站(http://tjkj.cz.tj.gov.cn)打印准考证时应同时签署《全国会计专业技术资格无纸化考试协议》,承诺已知悉告知事项和防疫要求,自愿承担因不实承诺应承担的相关责任,接受相应处理。凡隐瞒或谎报考前14天内境外或国内中高风险区旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问等造成不良后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

好了,以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

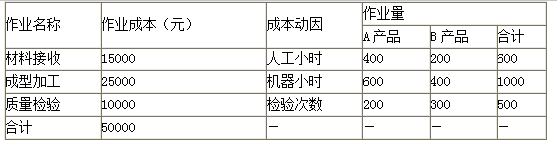

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

要求:指出该项合并是属于横向并购、纵向并购还是混合并购?简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-08-23

- 2020-05-15

- 2020-05-15

- 2021-04-24

- 2020-05-23

- 2020-08-14

- 2020-04-21

- 2020-08-02

- 2020-01-26

- 2020-06-30

- 2020-04-23

- 2020-08-20

- 2020-07-22

- 2020-06-05

- 2020-08-19

- 2020-04-17

- 2020-05-28

- 2020-04-04

- 2020-07-19

- 2020-01-15

- 2020-05-03

- 2020-07-19

- 2020-08-18

- 2020-04-02

- 2020-03-19

- 2020-05-14

- 2020-05-09

- 2020-12-16

- 2020-03-05