如何打印高级会计职称考试准考证?

发布时间:2021-08-08

2022年高级会计备考的号角已经吹响,除了认真学习以外,考试的各种资讯也要多关注,今天51题库考试学习网给大家分享一下高级会计考试准考证打印的相关信息,备考2022年高级会计考试的小伙伴们,赶快来了解一下吧!

一、准考证的作用

《全国会计专业技术资格考试考场规则》中的第二条规定:在考试开始前30分钟,考生需凭本人准考证和有效居民身份证进入考场,完成电子签到后,按照准考证指定的位置入座,并将准考证和有效居民身份证放置在桌面的右上角。

准考证是大家进入考场的重要凭证,未携带准考证的考生将不得进入考场,无法参加考试。

二、准考证打印入口

全国会计资格评价网:http://kzp.mof.gov.cn

报名参加高级会计考试的考生们,须在所报考省份公布的准考证打印时间内进入“全国会计资格评价网”打印本人准考证,并认真阅读准考证上的参加考试时间、地点、科目和考生须知。

三、准考证打印流程

1、考生登录财政部“全国会计资格评价网”:http://kzp.mof.gov.cn;

2、找到页面左下方的考试服务,点击准考证打印跳转至准考证打印界面;

3、点击高级准考证

4、进入到全国会计专业技术资格考试网上报名系统

5、依次选择报考省份—勾选报考证件类型—填写本人证件号码—输入附加码—点击查询;

6、查询出来之后自行打印即可。

四、准考证打印注意事项

1、如果考生在规定时间内没有完成准考证打印,请及时联系当地财政局,确定是否可以补打,如果可以,询问清楚需要携带的证件到指定地方进行打印。

2、如果考生准考证丢失,还在准考证打印时间内可以直接登陆全国会计资格评价网再次打印。

3、打印准考证提示“无此人准考证数据”,出现这个有两种可能。一种是报名时考生的身份证号填写错误,可以使用《报名回执表》进行核对,如果确定填写错误,及时联系各市财政局会计科处理。第二种是考生报名时缴费未成功,所以导致报名不成功,这样是没有准考证的,如果超过缴费时间没有缴费则视为放弃报考资格,不能参加考试。

今天的分享就到这里,看完本文你知道如何打印准考证了吗?了解清楚后就赶快开始学习起来,51题库考试学习网预祝各位考生2022年高级会计职称考试旗开得胜,取得好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成本,提高产业的产出效率

2012年12月1日,甲公司与境外A公司签订合同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆粕。当日,甲公司与B金融机构签订了一项买入3个月到期的远期外汇合同,合同金额5000000美元,约定汇率为1美元=6.28元人民币。该日即期汇率为1美元=6.25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆粕。

此外,2012年12月31日,一个月美元对人民币远期汇率为1美元=6.29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5.4%;2013年2月28日,美元对人民币即期汇率为1美元=6.35元人民币。

甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入其他综合收益。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入其他综合收益。

③将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料,分别判断甲公司对该套期保值业务会计处理的三种观点是否正确;对不正确的,分别说明理由。

2.根据资料,分别计算该套期保值业务中远期外汇合同在2012年12月1日、2012年12月31日的公允价值。

不当之处:远期外汇合同公允价值变动计入其他综合收益。

理由:在公允价值套期中,套期工具公允价值变动形成的利得或损失应当计入当期损益。

(2)第二种观点正确。

(3)第三种观点存在不当之处。

不当之处:将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期或公允价值套期处理,不能划分为境外经营净投资套期。

2.2012年12月1日远期外汇合同的公允价值=0(元人民币)

2012年12月31日远期外汇合同的公允价值=(6.3-6.28)×5000000/(1+5.4%×2/12)=99108.03(元人民币)

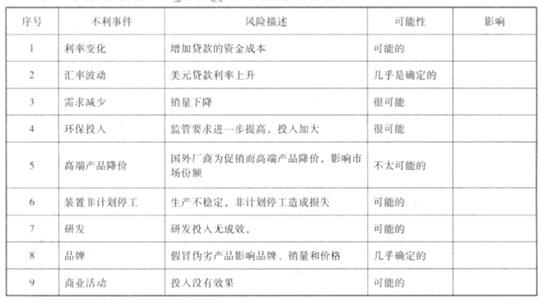

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-04-18

- 2020-08-06

- 2020-04-05

- 2020-04-10

- 2020-04-05

- 2020-08-30

- 2020-07-30

- 2020-04-18

- 2019-12-24

- 2020-02-01

- 2020-05-19

- 2020-07-04

- 2020-04-18

- 2020-05-09

- 2020-06-27

- 2020-06-12

- 2020-04-22

- 2020-08-01

- 2020-07-30

- 2020-04-19

- 2020-08-17

- 2020-02-15

- 2020-03-18

- 2020-04-18

- 2020-08-13

- 2020-07-16

- 2020-05-23

- 2020-06-10

- 2020-01-01