四川2020年高会考试成绩查询什么时候开始?快来看看吧!

发布时间:2020-02-13

四川备考的小伙伴们你们知道四川2020年高会考试成绩查询什么时候开始吗?想知道的小伙伴快来看看吧!下面51题库考试学习网就给小伙伴们讲讲详细内容吧!

四川2020年高级会计职称报名简章已公布,考试时间为9月6日。

四川2020年高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日上午。考试时间为8:30—12:00,考试时长为3.5小时。

四川2020高会考试成绩查询时间:2019年10月17日后,由财政部在“全国会计资格评价网”统一公布考试成绩,考试成绩公布后,若考生对分数提出疑义,可向报考地考试管理机构提出申请。经复查后,由报考地考试管理机构向其提供相关科目的明细分值。

通过高级会计职称考试是不是就能拿到证书了?

通过考试取得成绩合格证,这只是取得参加高会评审的资格,通过评审就可获取高会职称证书,是终身有效的;高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

2020年高级会计考试该怎么备考?那就跟着51题库考试学习网看看以下内容!

1、精做习题、熟能生巧

高级会计师考试题型全部为主观题,这种题型考察的就是考生的理解能力以及对教材知识点的掌握程度。平时的备考当中大家就要多做练习已达到熟能生巧,但是很多考生却不懂得如何挑选习题,重量而不重质,这是非常浪费备考时间却收效甚微的一种做法。对于习题这一方面,历年的高级会计师考试

真题就是考生最好的习题选择,不仅能够帮助大家了解今年来的出题方向,而且能够让考生掌握考试的出题思路。不过有一点是需要大家注意的,那就是大家要从正规的渠道查找真题以保证质量。

2、不懂就问不拖沓

很多考生在备考的期间遇到不懂的问题就喜欢犯懒,觉得以后在解决问题也不迟,结果一拖就拖到考场上,碰到类似型题才后悔万分。所以说大家在备考的期间遇到不懂的问题要及时的去解决,不要拖延也不要存有侥幸心理,你不知道哪个没有及时解决的疑问就会成为你高会成功路上的绊脚石。

以上就是51题库考试学习网今天分享给大家的全部内容了,不知道今天51题库考试学习网分享的内容对大家是否有帮助呢?如果还有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网祝愿大家都能顺利通关!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

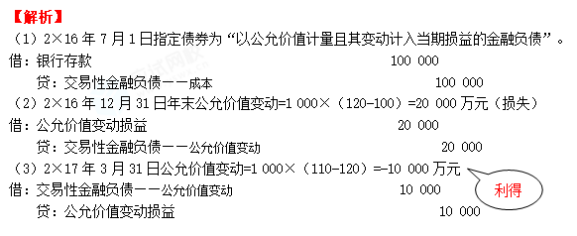

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

要求:根据资料,指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-28

- 2020-10-08

- 2020-01-30

- 2020-08-31

- 2020-08-31

- 2020-09-07

- 2020-09-06

- 2020-09-01

- 2020-09-01

- 2020-01-01

- 2020-09-04

- 2020-01-02

- 2020-01-03

- 2020-09-02

- 2020-01-04

- 2020-08-19

- 2021-07-01

- 2020-10-08

- 2020-09-03

- 2021-09-08

- 2020-01-03

- 2019-01-27

- 2021-05-15

- 2019-12-28

- 2020-09-03

- 2020-02-11

- 2020-01-16

- 2020-02-06

- 2020-09-04

- 2021-09-13