海南2020年高级会计师成绩查询时间及入口你知道吗?

发布时间:2020-09-05

各位小伙伴注意啦!2020年海南高级会计师考试已结束,大家考的怎么样呢?今天51题库考试学习网要给各位考生分享2020年海南高级会计师考试成绩查询入口开通时间的相关内容,详情如下,不了解的考生赶快来看看吧!

一、 高会考试成绩查询时间

2020年会计高级职称成绩将于2020年10月17日前在全国会计资格评价网公布,届时考生可登录网页进行查询。

成绩查询入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数有任何异议,各省级考试管理机构可向其提供相关科目的明细分值。

二、 高会成绩合格标准

2020年高级会计师成绩合格标准暂未公布,请大家参考2019年:

2019年度全国会计专业技术高级资格考试各科目合格标准均为60分。《高级会计实务》科目考试成绩合格且考试资格审核通过的考生,由全国会计专业技术资格考试领导小组办公室核发高级会计师资格考试成绩合格证,合格人员可自行在全国会计资格评价网相关位置下载并打印。该证书在全国范围参加评审3年内有效。

三、高会成绩有效期

考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

四、高会评审及论文准备

考试通过后,大家就需要准备高会评审相关内容了,各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件、评审条件、破格条件各有差异。

高会评审需要的材料一定要提前准备。所属省份的申报条件、申报程序、申报所需的材料以及申报时间一定要提前了解;另外,很多地区的职称英语和计算机不做要求,但是有的省份要求有课题研究,课题研究的周期比论文时间还长,大家一定要提前准备。

参加高级资格考试,达到国家合格标准且资格审核合格的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。省人力资源和社会保障厅、省财政厅将根据我省实际情况,共同确定省内合格标准,将另行通知。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位小伙伴们有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

每股股票配股权价值=(4.83-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×(1+2/10)×4.833=579.96(万元)

配股投资额=100×2/10×4=80(万元)

配股后的财富水平=579.96-80=499.96(万元)

配股后甲股东财富水平没有变化(忽略尾差)。

(2)实际配售股数=1000×(1-20%)×2/10=160(万股)

配股除权价格=(1000×5+160×4)/(1000+160)=4.86(元/股)

或:配股除权价格=(5+4×2/10×80%)/(1+2/10×80%)

=4.86(元/股)

每股股票配股权价值=(4.86-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×4.86=486(万元)

配股后甲股东财富水平减少。

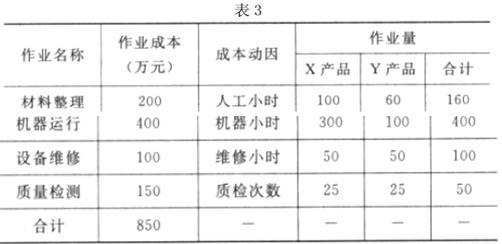

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:丙公司是在持续的基础上决定是通过收取合同现金流量还是出售金融资产来增加

组合的预期回报,直到资本性支出发生需要资金时。由此判断,丙公司的业务模式是通过既收取合同现金流量又出售金融资产两者来实现其目标。同样地,如果该金融资产(投资组合)的合同条款还规定,在特定日期产生的现金流量,仅为对本金和以来偿付本金金额为基础的利息的支付,那么该投资组合满足分类为以公允价值计量且其变动计入其他综合收益类的条件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-09-02

- 2020-08-31

- 2020-01-02

- 2020-02-06

- 2020-10-25

- 2020-08-19

- 2020-08-31

- 2020-01-16

- 2020-01-29

- 2020-02-15

- 2019-12-28

- 2020-01-15

- 2020-01-04

- 2020-01-16

- 2021-01-13

- 2020-07-27

- 2020-02-13

- 2020-01-08

- 2020-02-18

- 2019-12-28

- 2020-09-02

- 2020-02-15

- 2020-02-01

- 2020-09-04

- 2020-03-13

- 2021-09-13

- 2020-09-04

- 2020-02-01

- 2019-01-27