你知道2020黑龙江会计师高级职称考试时间是什么时候吗?

发布时间:2020-08-18

现在距离2020年高会考试时间越来越近,大家要抓紧时间备考2020年高级会计职称考试,2020黑龙江会计师高级职称考试时间具体是什么时候?很多小伙伴还不知道,快来跟着51题库考试学习网一起了解一下吧!

2020黑龙江会计师高级职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020黑龙江会计师高级职称考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020黑龙江会计师高级职称考试方式:实行无纸化考试。

2020黑龙江会计师高级职称准考证打印时间:黑龙江考区2020年度全国会计专业技术高级资格无纸化考试准考证网上打印时间为2020年8月20日至9月10日,考生可登录全国会计资格评价网,点击“准考证打印”按钮,自行打印本人准考证。

今年黑龙江考区部分考点依旧实行考试签到随机生成考生座位号,考生准考证将不显示考生座位号,请考生正常打印准考证。

再次提示考生:按照《全国会计专业技术资格考试考场规则》规定,初级、中级、高级会计资格考试,均不允许将计算器带入考位,统一使用考试机上的计算器。

请考生认真阅读黑龙江考区考前考生防疫防控温馨提示和准考证上的考生须知。

2020年高级会计师考试实行无纸化考试方式,大家要提前感受一下考试的方式,51题库考试学习网重磅推出高会无纸化模拟系统!建议大家考前使用机考模拟系统提前熟悉无纸化考试。

平时一定多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高自己的打字速度,适应计算器的使用,把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,跟上网校课程,2020年高会备考,加油!

以上就是关于2020黑龙江高级会计职称考试时间相关的内容,距离2020高级会计职称考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划认真备考,2020年高会备考,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

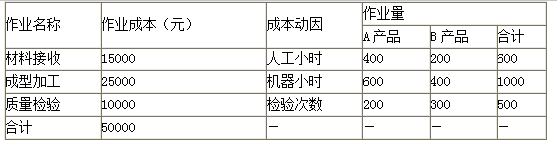

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

部控制基本规范》及其配套指引。2017 年 7 月公司董事会召开会议,研讨如何从五要素人手,加强内部控制建设和评价,不断优化内部控制,会议要点如下:

(1)关于内部环境。内部控制建设是一项系统工程,需要企业董事会、监事会、经理层及内部各职能部门共同参与并承担相应的职责。董事会负责内部控制的建立健全和有效实施,审计委员会具体负责内部控制建设,监事会对董事会建立与实施内部控制进行监督,经理层负责组织领导企业内部控制的日常运行,全体员工广泛参与内部控制的具体实施。

(2)关于风险评估。公司各个部门都要围绕企业发展战略制定工作目标,在复杂多变的经济形势下,采取定量分析方法重点识别来自于企业外部的风险,按照风险发生的可能性和影响程度,对识别的风险进行分析和排序,确定关注重点和优先控制的风险;对于重要业务和高风险领域,应不惜一切代价,将风险控制在可承受范围之内,以免企业遭受毁灭性打击。

(3)关于控制活动。公司应在企业层面和业务层面进行全方位控制基础上,着重对发展战略、

投资、研究与开发进行重点控制。公司发展战略委员会对发展目标和战略规划进行可行性研究和科学论证,形成发展战略建议方案,经董事会严格审议批准后实施。作为在创业板上市不久的公司,目前正处在高速增长时期,为有效应对稍纵即逝的投资机会,董事会全权委托总经理进行投资决策,一定要把主业做强做大。公司应高度重视研究与开发,提高企业的核心竞争力,公司根据研发计划,提出可行性研究立项申请,开展可行性研究,并按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会批准。

(4)关于信息与沟通。为了对重大风险进行管控,重要信息要定期通报董事会、监事会、经理层以及审计委员会;同时利用信息化手段整合和优化内部控制信息系统,充分利用信息系统之间的可集成性,采用整合模式将内部控制融入企业经营管理和业务流程中,进而提高内部控制体系建设的效率和效果。

(5)关于内部监督。公司应在日常监督基础上,充分发挥专项监督的作用,对生产经营活动进行全过程、全员性控制。为便于对销售活动全过程的监督,公司要求对所有销售业务必须签订合同,合同章由销售经理亲自保管;对于重大销售合同,必须有内部审计人员全程参与签订,实现现场监督。公司设立专门负责受理违反职业道德行为的专业反舞弊网站,并对外公示,提供多种举报渠道,鼓励实名举报,实行查实有奖政策。内部审计部门履行内部反舞弊职能,开展专项调查,发挥监督作用。

(6)关于自我评价。为了发现内部控制中的缺陷并加以改进,保持内部控制的持续有效,公司每年由总经理主持定期开展一次内部控制自我评价,出具内部控制评价报告。在评价报告中,既要对内部控制设计的有效性进行评价,也要对内部控制运行有效性进行评价;借鉴国际经验着重对财务报告内部控制有效性进行评价。由于公司初创时间不长,内部审计人员力量不足,公司聘请承担本公司财务报表审计的 A 会计师事务所出具内部控制评价咨询报告,并报经公司审计委员会审定后对外发布。

(7)关于外部审计。为了有利于公司整改内控缺陷,A 会计师事务所接受公司委托后,于上半年即进驻公司实施审计工作。公司要求注册会计师对发现的所有控制缺陷进行沟通,尤其是重大缺陷和重要缺陷,必须以口头形式与董事会和经理层当面沟通;注册会计师在全面评价财务报告内部控制和非财务报告内部控制缺陷的基础上,出具无保留意见、否定意见或无法表示意见的审计报告。

要求:

是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

不当之处:审计委员会具体负责内部控制建设的表述不当。

理由:审计委员会必须具备相应的独立性,在内控中的职责一般包括:审查企业内部控制的设计;监督内部控制有效实施;领导开展内部控制自我评价等,不能具体负责内部控制建设。或:审计委员会负责内控建设违背了制衡性原则。

2.第(2)项内容存在不当之处。

不当之处一:只采取定量的方法进行风险识别的表述不当。

理由:企业应当采取定性和定量相结合的方法识别风险。

不当之处二:重点识别来自企业外部的风险的表述不当。

理由:为了全面进行风险控制,企业既要识别来自外部的风险,也要识别来自内部的风险。

不当之处三:对于重要业务和高风险领域,应不惜一切代价控制风险的表述不当。

理由:违背了成本效益原则,内部控制应当权衡实施成本与预期效益,以适当的成本实现有效控制。

3.第(3)项内容存在不当之处。

不当之处一:发展战略经董事会严格审议后批准实施的表述不当。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

不当之处二:董事会全权委托总经理进行投资决策的表述不当。

理由:重大投资项目,应当按照规定的权限和程序实行集体决策或者联签制度。或者:违背了制衡性原则。

4.第(4)项内容存在不当之处。

不当之处:重要信息要定期通报董事会、监事会、经理层以及审计委员会的表述不当。

理由:重要信息须及时传递给董事会、监事会和经理层。

5.第(5)项内容存在不当之处。

不当之处一:公司要求对所有销售业务必须签订合同的表述不当。

理由:即时清结销售业务可以不签订合同。

不当之处二:合同章由销售经理亲自保管的表述不当。

理由:企业应当建立合同专用章的保管制度,合同经编号、审批及企业法定代表人或由其授权的代理人签署后,加盖合同专用章,而不是一定由销售经理亲自保管合同章。

不当之处三:对于重大销售合同,必须有内部审计人员全程参与签订的表述不当。

理由:违背了不相容职务相分离的要求。或者:违背了制衡性原则。

6.第(6)项内容存在不当之处。

不当之处一:公司每年由总经理主持开展内部控制自我评价的表述不当。

理由:企业董事会或类似权力机构应当定期对内部控制的有效性进行全面评价、形成评价结论,出具评价报告。

不当之处二:着重对财务报告内部控制有效性进行评价的表述不当。

理由:董事会对内部控制目标实施全面评价,包括财务报告内部控制和非财务报告内部控制。

不当之处三:内部控制评价报告经公司审计委员会审定后对外发布的表述不当。

理由:内部控制评价报告上报经理层审核、董事会审批后对外发布。

7.第(7)项内容存在不当之处。

不当之处一:重大缺陷和重要缺陷必须以口头形式与董事会和经理层沟通的表述不当。

理由:重大缺陷和重要缺陷必须以书面形式与董事会和经理层沟通。

不当之处二:注册会计师在评价非财务报告内部控制缺陷的基础上,发表审计意见的表述不当。

理由:注册会计师仅对财务报告内部控制有效性发表意见,对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。

要求:根据上述资料,指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-05-09

- 2020-03-05

- 2020-05-12

- 2020-04-19

- 2020-03-18

- 2020-02-04

- 2020-08-13

- 2020-04-22

- 2020-01-14

- 2020-02-27

- 2020-01-30

- 2020-01-31

- 2020-04-04

- 2020-02-07

- 2020-01-15

- 2020-03-18

- 2019-01-27

- 2020-03-14

- 2020-02-28

- 2021-11-05

- 2020-02-01

- 2020-08-15

- 2020-01-03

- 2020-01-11

- 2020-06-25

- 2020-03-14

- 2020-02-26

- 2020-04-01

- 2020-03-20