一起了解一下2020上海高级会计师考试时间

发布时间:2020-08-05

大家要摆正自己的备考态度,主动学习,踏实备考。上海2020高级会计职称考试实行无纸化方式,2020上海高级会计师考试时间你知道吗?上海市的考生们赶快跟着51题库考试学习网一起了解一下吧!

2020上海高级会计师考试时间:高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30-12:00。

2020上海高级会计师考试科目:《高级会计实务》科目,2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020上海高级会计师考试题型:《高级会计实务》科目试题题型为案例分析题。

2020年全国会计专业技术资格考试上海考区考生疫情防控告知书为切实保障广大考生和考试工作人员生命安全和身体健康,确保本市2020年全国会计专业技术资格考试安全平稳实施,根据目前本市新冠肺炎疫情防控工作相关规定和要求,现将本次考试考生疫情防控要求措施公告如下,所有考生务必充分知晓理解并遵照执行:

一、考生务必至少提前14天完成本人上海“随申码”和“通信大数据行程卡”注册申请,并下载打印《考生安全考试承诺书》,做好备考期间个人日常防护和健康监测,按要求如实、完整填写《承诺书》相关信息和健康数据并确认签字,考生对《承诺书》真实性负法律责任。如考生考前14天在沪或已到沪,建议非必要不离沪。

二、如考生在考前14天内有发烧、咳嗽、咽痛、呼吸困难、呕吐、腹泻等症状,应按规定及时就医。在备考期间,请注意勤洗手,到公共场所请随身携带口罩,人员密集时处,请佩戴口罩。请尽量做到居住地和考点之间保持“两点一线”,在各种场所保持一定的安全社交距离。

三、考试当日,考生须至少提前60分钟到达考点,预留足够时间配合考点工作人员进行入场核验。考生须自备口罩,除进入考场核验身份时须按要求摘戴口罩外,进出考点、考场应当全程佩戴口罩。进入考点时,考生须接受防疫安全检查和指导,出示本人有效身份证件原件、纸质准考证、纸质《承诺书》,《承诺书》在进入考场时主动交给监考人员。

四、考试当日进入考点时,如体温查验<37.3℃,且上海“随申码”绿码、“通信大数据行程卡”显示14天内未曾到过国内疫情高风险地区的可进入考点。考试过程中考生自主决定是否佩戴口罩。如体温查验≥37.3℃,或有咳嗽、咽痛、乏力等异常症状、或上海“随申码”黄码、或“通信大数据行程卡”显示14天内到过国内疫情中风险地区的考生,经现场人员评估通过后安排进入发热考场考试。考试过程中必须全程佩戴口罩。在考试过程中考生若出现发烧、咳嗽、咽痛、呼吸困难、呕吐、腹泻等异常状况,应立即向监考人员报告,按照防疫相关程序处置,考试时间不补。

五、考试当日进入考点时,上海“随申码”红码、或“通信大数据行程卡”显示14天内到过国内疫情高风险地区的考生,不得进入考点参加考试。考试证件及相关资料证明提供不全或不符合要求的考生、或经现场人员确认有可疑情况的考生,不得进入考点参加考试。

六、提倡考生自行赴考,送考人员不得进入考点和在考点周围聚集,考点不提供停车条件。每场考试结束后,考生须服从考点安排分批、错峰离场。

七、考试期间可能会出现高温天气,请考生做好防暑降温工作。考生进入考场时,建议多带一件衣服,以便更好适应空调环境下的考场。

八、其他未尽事宜,按照本市最新疫情防控要求执行。凡有虚假或不实承诺、隐瞒病史、隐瞒旅居史和接触史、自行服药隐瞒症状、瞒报漏报健康情况、逃避防疫措施的考生,一经发现,一律不得参加考试,造成严重后果的,将依法依规追究相关责任。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,跟上网校课程,2020年高会备考,加油!

相关说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:甲单位应当按照财政批复的项目支出预算组织项目实施,项目预算执行中发生变更的,必须经上级主管单位同意后报同级财政部门批准。

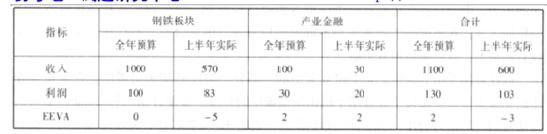

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-02-28

- 2020-01-14

- 2020-03-02

- 2020-02-22

- 2020-01-11

- 2020-03-22

- 2020-04-11

- 2020-05-09

- 2020-03-12

- 2020-03-14

- 2020-02-27

- 2020-03-21

- 2020-03-10

- 2020-04-02

- 2020-07-30

- 2020-07-31

- 2019-12-21

- 2020-06-18

- 2020-01-16

- 2020-05-06

- 2020-02-14

- 2020-02-27

- 2020-03-27

- 2020-04-03

- 2021-06-24

- 2020-04-14

- 2020-02-12

- 2020-05-10

- 2020-02-02