关注!北京2020年高级会计师考试退费通知

发布时间:2020-08-22

各位小伙伴看过来!51题库考试学习网今天为大家带来了北京地区2020年度全国会计专业技术资格考试退费通知的具体内容,详情如下,一起来了解一下吧!

北京地区2020年度全国会计专业技术资格考试退费通知

各位考生:

受疫情影响,北京地区2020年度全国会计初、中、高级专业技术资格考试并入下一年度进行,对部分明年计划不在北京地区参加考试的考生,本着自愿的原则可申请全额退费。

现将有关事宜安排如下:

一、退费时间安排申请退费时间为2020年9月7日至18日,逾期系统将无法办理退费申请。请广大考生及时提交退费申请。预计退款时间为2020年9月25日--2020年10月25日,退款将按考生报名时原支付渠道退还。

二、申请退费范围2020年度已报名且交费成功的初、中、高级专业技术资格考试考生均可申请退费。提醒大家:退费后2021年需再次报名才可参加考试!

三、申请退费流程考生登录“全国会计专业技术资格考试网上报名系统”,填写报名注册号及密码,进入系统后,点击退费按钮进行操作。

四、注意事项

1.考生办理退费成功后,报名系统将自动取消延期至2021年度考试资格。

2.2020年度中级会计专业技术资格考试报考1或2科,2021年度准备增加或修改考试科目的,需先申请退费,退费后再在2021年度报名时重新报名考试科目。

3.2021年度计划在北京地区参加考试且不需要退费的考生,无需任何操作,系统将把考生数据自动并入到2021年度考试系统。

温馨提示:因考生提交退费申请后系统将无法进行更改,因此请广大考生谨慎决定。此外,请广大考生及时关注银行卡或电子支付交易信息,逾期未收到退款的考生,请及时联系支付宝、一网通或相关银行。如有疑问,请咨询北京市会计专业技术资格考试办公室。

2020年北京高级会计师考试延期并不影响大家提前准备评审论文及相关资料,多一年时间,相信这一年只会让高会考生的业绩、工作资历更为丰富!好了,以上就是北京地区2020年度全国会计专业技术资格考试退费通知的全部内容了,如果各位考生还想要了解更多的内容,请继续关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

供应部经理:公司智能终端产品的核心系统和信息基础设施的关键组件,分别由S国乙公司和丙公司供应。近期,S国政府以乙公司和丙公司违反出口管制规定为由,要求这两家公司自2019年9月1日起,不得向甲公司提供产品。2018年,公司智能终端业务和信息基础设施业务的销售收入约650亿元,接近公司销售收入总额的90%。

……

要求:

根据上述资料,按照能否为企业带来盈利等机会为标志,指出甲公司面临的风险类别,并针对该风险提出有哪些应对措施。

应对措施:

①尽快寻找替代供应商,挺过当前生存难关;

②加大投资力度,着手自主研发,彻底摆脱技术掣肘;

③调整公司产业方向;

④积极与S国政府沟通,争取解除管制措施;

⑤根据合同条款,与乙公司和丙公司协商赔偿事宜。

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。(2 分)

或:平衡计分卡对以下四方面进行了平衡:财务业绩与非财务业绩的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与落后指标设计的平衡;结果衡量(过去努力结果)与未来业绩衡量的平衡。(2 分)

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

正确分类:按支出功能分类,应列入"科学技术"类;

按支出经济分类,应列入"商品和服务支出"类。

事项(4)中,支出功能分类不正确;支出经济分类正确。

正确分类:按支出功能分类,应列入"科学技术"类。

事项(5)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"教育"类;

按支出经济分类,应列入"其他资本性支出"类。

要求:

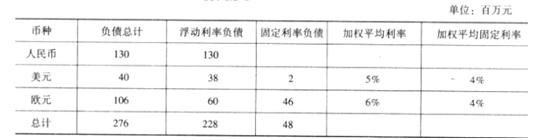

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-05-23

- 2020-01-16

- 2020-02-06

- 2020-02-12

- 2020-01-28

- 2020-02-22

- 2020-06-10

- 2020-03-11

- 2020-04-23

- 2020-03-04

- 2020-01-15

- 2020-03-14

- 2020-01-16

- 2020-01-29

- 2020-02-29

- 2020-02-08

- 2020-03-19

- 2020-06-03

- 2020-05-22

- 2020-03-24

- 2020-03-12

- 2020-07-03

- 2020-04-04

- 2020-02-22

- 2020-02-07

- 2020-09-01

- 2020-02-18

- 2020-05-12

- 2020-05-21