想了解山东2020年高级会计职称考试方式的可以进来看看!

发布时间:2020-04-15

很多小伙伴想了解山东2020年高级会计职称考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

各位考生备考时一定要静下心来,提高学习效率,已经报名的小伙伴要抓紧时间学习了。山东2020年高级会计职称考试方式是什么?小伙伴们赶快了解一下山东2020年高级会计师考试相关信息吧!

山东2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

山东2020年高级会计职称考试科目:考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

山东2020年高级会计职称考试方式:采用无纸化方式。为了方便高会考生适应无纸化考试环境,模考系统提供大量全真模拟试题,紧扣教学大纲和考试要求,全面覆盖各类考点。根据实际考试时长限时交卷,自主手动批阅判分,记录每次模考过程,供反复演练,锻炼考生答题能力和速度,全面提高考试通过率,为考试加分!建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于山东2020年高级会计职称考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2018年1月,甲公司为拓展市场,形成以上海为中心,辐射华东的新的市场领域,着手筹备并购乙公司。并购双方经过多次沟通,于2018年3月最终达成一致意向。

要求:

分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:甲公司与乙公司属于经营同类业务的企业。

(2)从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过充分沟通达成一致意向。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

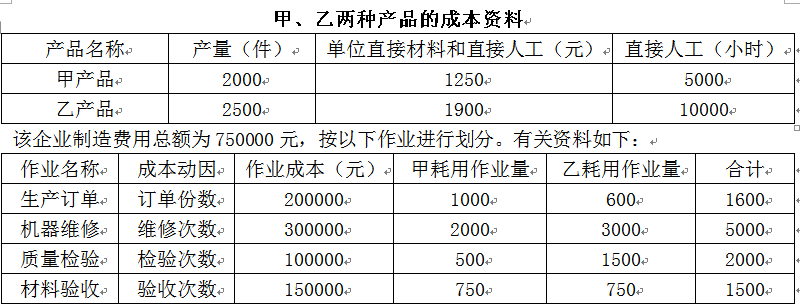

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-30

- 2020-02-19

- 2021-06-24

- 2020-08-27

- 2020-03-19

- 2020-08-16

- 2020-08-29

- 2020-03-05

- 2020-04-17

- 2019-10-17

- 2020-08-18

- 2020-10-11

- 2020-04-03

- 2020-04-10

- 2020-02-13

- 2020-06-27

- 2020-01-16

- 2020-02-16

- 2019-01-27

- 2020-04-04

- 2020-03-04

- 2020-03-20

- 2020-07-22

- 2020-01-15

- 2020-03-12

- 2020-08-22

- 2021-11-05

- 2020-05-15

- 2020-01-10

- 2020-07-31