2020年福建高级会计师考试时间出来啦!快来了解一下吧!

发布时间:2020-04-15

很多小伙伴想了解2020年福建高级会计师考试时间的相关信息,今天51题库考试学习网带大家一起来看一看。

2020年高级会计师已经进入基础备考阶段,小伙伴们还有没备考的抓紧时间学习起来吧!参加2020年高会考试的小伙伴们,你清楚新2020年福建高级会计师考试时间是什么时候吗?快来了解一下吧!

福建2020年高级会计职称考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:实行无纸化考试。

高级会计考试的时间为210分钟,需要做完七道必答题和一道选答题,每道题大概25分钟做完。高会考试题型全部为案例分析题,考试内容覆盖面广,考察知识点多,材料阅读量大,考生打字慢,无纸化系统自带计算器又使用不熟练。由于没有提前练习过,很容易出现时间不够用,做不完题、慌张出错的情况。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

备考高会教材必须有,教材和辅导书在听课的过程中一定要按部就班的扎扎实实的一点点过,对教材里面每段内容都要看一遍,应试指南里面讲的是核心的考点,相应辅助的知识点都在教材里面讲明,这两本书搭配就很好了,有骨头有肉,放在一起就很丰满了。了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020年福建高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

借:长期股权投资——成本 4500

贷:银行存款 4500

转换为权益法核算:

原投资时投资成本7000万元大于投资时点被投资单位公允价值份额6000万元(40000*15%),不用进行调整;第二次投资时,投资成本 4500 万元大于投资时点被投资单位公允价值份额 4086万元(40860*10%),也不用进行调整。

借:长期股权投资129

贷:盈余公积10.5

利润分配——未分配利润{(4700-4000)*15%}*10% 94.5

资本公积——其他资本公积24

2017 年,3 月 28 日宣告分配上年股利时:

借:应收股利(3800*25%) 950

贷:长期股权投资950

2018 年,4 月 1 日收到股利时:

借:银行存款950

贷:应收股利950

2018 年,12 月 31 日:

借:长期股权投资 50

贷:资本公积——其他资本公积50

调整净利润=5000-(1360-1200)*50%=4920(万元)

借:长期股权投资1230

贷:投资收益(4920*25%) 1230

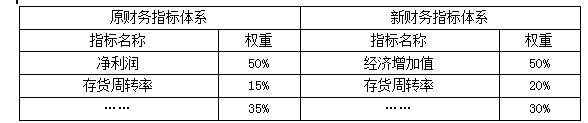

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

理由:内部审计部门应当保持一定的独立性,直接接受总经理的领导,这种治理结构并不合理。内部审计机构应当接受董事会及其下设的审计委员会的领导,发现问题,直接向董事会和监事会报告。

除了粤菜酒楼外,丽岛实业还在香港各地区开设了 100 余家“丽岛”品牌的快餐店。虽然是快餐生意,但其经营模式仍以高质量为主,因此,“丽岛”品牌的快餐店在中式快餐行业取得了领导地位。在香港餐饮界,“丽岛”就是品质的标志。丽岛实业的大股东蔡大福已临近退休年龄,其女儿蔡家伦在取得工商管理硕士学位后已经在丽岛实业工作了一段时间,蔡大福遂任命蔡家伦为丽岛实业的总经理。蔡家伦接任后,首先分析了丽岛实业餐饮业务现状及市场情况。

按照蔡家伦的分析,香港目前的年轻人以及中年的中产阶层更崇尚新鲜事物,在餐饮方面不再认同传统菜。蔡家伦还发现,丽岛实业各酒楼的主要收入来源为各类喜庆筵席,但近几年来很多年轻人婚宴均在场面较为宏大的五星级饭店举行,丽岛实业酒楼目前的主要顾客群为中、老年的忠实熟客,顾客群已经开始出现缓慢的萎缩趋势。同时,一些竞争对手模仿丽岛实业的高质量、高档次经营模式,对丽岛实业的酒楼形成了较大的竞争压力,同时对其菜式价格也产生了一定的压力。一些较弱的传统粤菜竞争对手则选择了放弃,退出了传统粤菜市场。

根据蔡家伦的调查,中式快餐的顾客群主要为午饭时段的各类顾客,以及习惯在外用晚餐的单身人士,用餐人数较为稳定。虽然丽岛实业的快餐店在质量方面领先竞争对手,但其两家主要竞争对手已经开始采用提高质量并降低价格的方式招揽顾客,对丽岛实业的快餐店形成了较大的竞争压力。同时由于各类快餐店的产品差异很小,新的快餐不断出现,因此,快餐店竞争日趋激烈。

蔡家伦将其在硕士课程中学到的生命周期理论与波士顿矩阵结合起来,得出一个新的矩阵(其中包括“引入期的婴儿产品”等四类),据此分析丽岛实业的业务形势。经过分析后,蔡家伦认为,为保持并提高盈利能力,丽岛实业必须改变企业战略和经营方式。蔡家伦将其父亲一直采用的稳定型战略变革为成长型战略,并采取了一系列的变革措施。

丽岛实业与某银行结成战略联盟,凡使用该银行发行的食用卡在丽岛实业的粤菜酒楼结账均可获得 9 折优惠,另外,对消费满 3000 港元的顾客派发礼券,可于下次用餐时免费获得一碗鱼翅。同时,各酒楼在不同月份推出广东不同地区的传统粤菜专题系列。例如,1 月份为顺德菜,2 月份为潮州菜,3 月份为肇庆菜等。各酒楼还按季节和传统节日推出丽岛品牌的粽子、月饼、年糕等,并销售各种调料,供顾客购买回家食用等。

除此之外,丽岛实业的酒楼营业区域从中央商业区及富裕住宅区扩大到各大型中产阶层住宅区。为了避免破坏丽岛实业一贯的高档形象,所有在中产阶层住宅区新开设的粤菜酒楼均不使用“丽岛”名称,而是各自使用不同的名称,如彩云楼、九月花、金月居等。

蔡家伦同时意识到,年轻人喜欢尝新。为了进一步扩大市场,蔡家伦招聘了一批有相关经验的员工,以不同名称开设了京菜、川菜、上海菜等不同地方风格的酒楼,而且还将菜系拓展到日本菜、韩国菜、越南菜等外国特色餐饮。

在快餐店方面,蔡家伦在最高档次的商业和办公大楼内开设多家新的高档快餐店,店名不使用“丽岛”,而改用“朝九晚五”。与丽岛品牌快餐店及其竞争对手的档次不同,这些“朝九晚五”快餐店装修高档豪华,主要面向高薪白领阶层,销售高质量快餐菜式和健康食品。因此,价格偏高。为吸引原顾客群以外的家庭主妇及学生顾客,现有的丽岛品牌快餐店还在非繁忙时段推出了各类优惠套餐。

由于酒楼和快餐店数量的快速增加,丽岛实业在数量和品种上对食品原料的需求都大幅增加。为了确保稳定的食品原料供应,削弱竞争对手的食品原料供应,蔡家伦收购了丽岛实业的两家主要食品原料供应商。

蔡家伦上任总经理后不久就推出了上述一系列的战略变革措施,引起了不少在丽岛实业追随蔡大福多年的创业元老们的不满。他们联合起来,一同向蔡大福表达了对蔡家伦的作风及其新战略的不满和疑虑,包括:一是丽岛实业进入很多新的、不同的地方菜系领域,可能导致丽岛实业一贯注重的食品质量无法得到有效保证;二是开设大量新的酒楼、餐馆和快餐店,对丽岛实业的资金链产生巨大的压力,蔡家伦这些激进的做法,可能导致丽岛实业因资金短缺出现倒闭危机。

当蔡大福与蔡家伦讨论这些创业元老们的不满和疑虑时,蔡家伦认为这些创业元老们跟不上潮流,只是为了个人私利而借故质疑,而且,蔡家伦认为改革已经取得了初步成果,新业务均已经为丽岛实业带来了较为丰厚的利润。蔡家伦因此希望蔡大福和她一样,不要理会这些创业元老们的不满和疑虑,并希望蔡大福支持她进行更深层次的改革。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-06-12

- 2020-02-13

- 2020-04-23

- 2020-10-22

- 2020-04-16

- 2020-03-05

- 2020-03-07

- 2020-08-05

- 2020-03-08

- 2020-04-11

- 2020-08-14

- 2020-03-06

- 2020-01-10

- 2020-03-01

- 2020-01-16

- 2020-04-02

- 2020-03-26

- 2020-03-01

- 2014-08-28

- 2020-01-02

- 2020-01-31

- 2020-03-11

- 2020-02-29

- 2020-04-01

- 2020-01-16

- 2019-12-31

- 2020-04-07

- 2020-07-27

- 2020-02-01