不知道2020年黑龙江高级会计师考试时间的快来看呀

发布时间:2020-04-18

2020年高级会计师备考已经开始了,参加高会考试怎么能不知道考试时间呢?那么,51题库考试学习网带领小伙伴们一起来看一下吧!

黑龙江2020年高级会计师考试时间: 高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试。

51题库考试学习网知道大家只想知道考试时间是远远不够的,那接着看看其他内容吧!

黑龙江高级会计师考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

黑龙江高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

黑龙江高级会计师考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

那么,我们接下来,看看准考证打印的相关事项吧!

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

再来看看准考证打印的注意事项吧!

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

温馨提示:如果网页登不上网址,可能是因为同时登陆人数较多或网速慢等原因而出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

以上就是51题库考试学习网给大家介绍的内容,因考试政策、内容不断变化与调整,上面的考试信息仅供参考,如果小伙伴们有异议,请以黑龙江省官方网站公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

余现金保障倍数、成本费用利润率、资本收益率四个修正指标进行评价;企业资产质量状况以总资产周转率、应收账款周转率两个基本指标和不良资产比率、流动资产周转率、资产现金回收率三个修正指标进行评价;企业债务风险状况以资产负债率、已获利息倍数两个基本指标和速动比率、现金流动负债比率、带息负债比率、或有负债比率四个修正指标进行评价;企业经营增长状况以销售(营业)增长率、资本保值增值率两个基本指标和销售(营业)利润增

长率、总资产增长率、技术投入比率等三个修正指标进行评价。

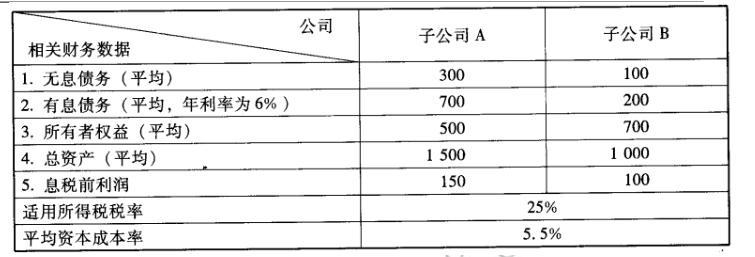

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

功?为什么?

本例中,远望集团间接持股标的股份,控股设立联合有限公司,除此之外,其投资涉及很多领域,直接、间接控股和参股的公司逾 100 家。表明其采用组合投资,即多种证券组合的最优投资策略,以寻求在风险既定情况下投资收益最高,或者在投资收益既定的情况下风险最小的投资战略。在 2017 年公司收入和利润的增长中,大部分都是对外投资的投资回报。由此可见,远望集团采取的间接投资战略很成功。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-03-08

- 2020-03-03

- 2020-04-18

- 2020-08-23

- 2020-04-08

- 2020-02-25

- 2019-12-27

- 2020-01-16

- 2020-03-28

- 2020-01-28

- 2020-03-10

- 2020-07-29

- 2020-07-24

- 2020-03-05

- 2020-02-14

- 2020-08-08

- 2020-06-23

- 2020-11-08

- 2020-02-21

- 2020-04-16

- 2020-05-20

- 2020-07-21

- 2020-02-11

- 2020-02-12

- 2020-02-21

- 2020-07-12

- 2020-06-27

- 2020-05-16

- 2020-05-27