重庆考生注意!2020重庆高级会计考试时间

发布时间:2020-07-29

2020年高级会计职称备考冲刺之战已然打响。现在赶紧准备起来吧!2020重庆高级会计考试时间是什么时候?参加2020年高会考试的小伙伴们快来和51题库考试学习网一起了解一下吧!

2020重庆高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试合格人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020重庆高级会计考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

考点考场设置全市拟设置万州、黔江、涪陵、渝中、江北、沙坪坝、九龙坡、南岸、渝北、巴南、合川、永川等12个考区,各考区财政局根据辐射区域报名人数设置考点、考场。

考生的具体所在考点、考场和考试时间由考试编场软件系统随机自动生成,详见准考证。

重庆2020年高级会计师考试对考生新冠肺炎疫情防疫要求:

1、做好自我健康管理,通过微信小程序“国家政务服务平台”或“渝康码”申领本人防疫健康码,并持续关注健康码状态。

2、注意个人防护,提前备好口罩、手套、纸巾、速干手消毒剂等防护物资,除核验身份时按要求及时摘除口罩外,进出考场、考试时应全程佩戴口罩。

3、考试前,考生应至少提前1.5小时到达考场进行身份验证和疫情防控检测。

4、因进入考场前将采用人脸识别系统对考生身份进行识别认证,参考考生不得化浓妆。

5、考生在打印准考证前应下载打印并签署《重庆市2020年会计专业技术资格考试新冠肺炎疫情防控承诺书》,承诺已知悉告知事项和防疫要求,承担因不实承诺应承担的相关责任。凡隐瞒或谎报旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问等造成不良后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

6、考生进入考场时,应当主动出示本人准考证、防疫健康码信息,同时上交《重庆市2020年会计专业技术资格考试新冠肺炎疫情防控承诺书》,并按要求主动接受体温测量。经现场测量体温正常且无咳嗽等呼吸道异常症状者方可进入考点。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

8月初,审计处向甲单位主要负责人反馈检查情况。

部分事项如下:

假定不考虑其他因素。

(1)2017年年初,甲单位本级经省财政厅批复本年度支出预算为20 000万元;2017年6月,甲单位本级经批准调增支出预算数为1 000万元。2017年度甲单位本级年终支出执行数为19 000万元。2018年1月,甲单位对上一年度的本级预算执行情况进行了分析,计算确定的本级预算支出完成率为95%。

(2)甲单位财务处作为内部控制工作牵头部门,按省财政厅要求布置所属单位2017年内部控制报告编报工作。乙、丙单位已按规定完成各自的内部控制报告并报至甲单位。2018年3月,甲单位财务处在乙、丙单位内部控制报告和本级内部控制报告的基础上,汇总形成了本部门内部控制报告,经甲单位主要负责人审批后报送省财政厅。

(3)为按规定自2019年1月1日起执行行政府会计制度,2018年4月甲单位组织本级和所属单位财务人员培训,实际发生政府会计制度专项培训经费支出15万元。由于年初该专项培训费预算仅为10万元,培训经费有5万元缺口。甲单位财务处将该经费缺口5万元在本年度“内部控制信息系统建设”专项经费的培训费预算项目下列支。

(4)2018年4月,乙单位在资产盘点中,发现账外空气质量检测专用设备一台,目前已没有相关凭据且无法评估,同类或类似资产的市场价格也无法可靠取得。据此,乙单位仅由资产管理处对该专用设备进行了实物登记。

(5)乙单位经批准对外出租一栋门面房。按照同地段房屋平均市场租赁价格计算,出租价格应不低于每年150万元。2018年5月,乙单位基本账户开户银行提出以每年120万元的租赁价格租用该栋门面房用于网点经营,租期3年。为方便单位和职工办理业务,经领导班子研究决定,乙单位以每年120万元的租赁价格将该栋门面房出租给银行,并与银行签订了租期为3年的租赁协议。

(6)乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。

要求:

根据国家部门预算管理、国有资产管理、政府采购、事业单位会计制度、行政事业单位内部控制规范等相关规定,分析判断:

(1)事项(1)中本级预算支出完成率的计算是否正确;如不正确,指出正确的计算结果。

(2)事项(2)至(6)的做法或处理是否正确;如不正确,分别说明理由。

正确计算:预算支出完成率是90.48%

【19 000÷(20 000+1 000)≈90.48%】

(2)①事项(2)的处理正确。

②事项(3)的处理不正确。

理由:项目资金应专款专用。

③事项(4)的处理不正确。

理由:同类或类似固定资产的市场价格无法可靠取得的,按照名义金额(即1元)入账。

④事项(5)的处理不正确。

理由:在按照规定程序履行报批手续后,原则上应采取公开招租的形式确定出租的价格;必要时采用评审或者资产评估的办法确定出租的价格。

⑤事项(6)的处理不正确。

理由:履约保证金不得超过政府采购合同金额的10%。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

要求:

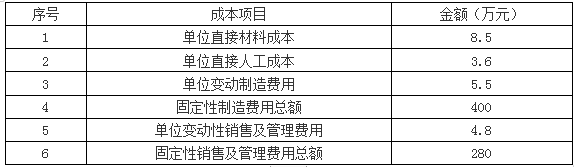

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-10

- 2021-11-12

- 2020-04-11

- 2020-01-11

- 2020-03-26

- 2020-04-24

- 2020-01-16

- 2020-01-16

- 2020-07-07

- 2020-02-25

- 2020-07-22

- 2020-04-12

- 2020-01-16

- 2020-03-28

- 2020-05-01

- 2020-04-12

- 2020-03-27

- 2020-02-13

- 2020-03-05

- 2020-08-06

- 2020-02-26

- 2020-04-16

- 2020-01-03

- 2020-08-06

- 2020-07-03

- 2020-03-19

- 2020-03-01

- 2020-02-12

- 2020-08-14

- 2020-04-11