辽宁2020高级会计师考试时间,抓紧查看

发布时间:2020-07-26

由于疫情影响,初级会计师资格考试时间都有所调整,辽宁很多小伙伴在关心,高级会计师考试时间会变吗?那就来看看吧!

根据全国会计专业技术资格考试领导小组办公室《关于调整2020年度全国会计专业技术资格考试考务日程安排及有关事项的通知》(会考〔2020〕5号)精神,结合我省实际,现将我省2020年度会计专业技术资格考试有关事宜通知如下:

一、高级资格考试时间及时长

(一)2020年度辽宁会计专业技术中级资格考试时间不作调整,仍然为2020年9月5日至9月7日,共3批次。各科目考试时间及时长如下:

(二)2020年度全国会计专业技术高级资格考试《高级会计实务》科目考试时间及时长不变,仍为2020年9月6日,考试时间为:8:30-12:00。

二、考务日程安排

(一)2020年度辽宁省会计专业技术初级资格考试考务日程安排:

1.准考证网上打印时间:2020年8月18日至8月27日。

2.2020年8月29日开始组织考试。

3.2020年9月30日前,在“辽宁会计网”上公布考试成绩。

4.考试成绩公布后一个月内,各市财政局完成合格人员相关信息复核、确认工作。

(二)2020年度全国会计专业技术中、高级资格考试考务日程安排不作调整,仍按《关于2020年度辽宁省会计专业技术中高级资格考试有关工作安排的通知》(辽财会〔2020〕33号)规定执行。

三、其他事项

(一)各市财政局应根据省有关疫情防控的总体要求,结合本地实际情况,研究制定疫情防控措施和应急预案,确保广大考生和考试工作人员的身体健康和生命安全。确因疫情防控工作统一要求无法在本通知规定的时间范围内组织考试的考生,相关考试并入下一年度进行,全国会计专业技术中级资格考试各科目考试成绩有效期相应延长一年。

(二)各市财政局要认真做好考试组织实施工作,及时把调整后的考试时间及有关事项通知到考生。严格按照《关于做好2020年度辽宁省会计专业技术初级资格考试工作的通知》(辽财会〔2019〕361号)、《关于2020年度辽宁省会计专业技术中高级资格考试相关安排的通知》(辽财会〔2020〕33号)和《关于印发2020年度辽宁省会计专业技术资格无纸化考试工作方案的通知》(辽财会〔2020〕161号)要求,加强考试考务管理各环节工作,确保2020年度会计专业技术资格考试各项工作平稳顺利。

辽宁省财政厅

2020年7月13日

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上内容就是关于辽宁2020年高级会计考试相关信息,大家可以持续关注51题库考试学习网了解最新高级会计考试信息,在此,祝愿所有高级会计考试小伙伴能够顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

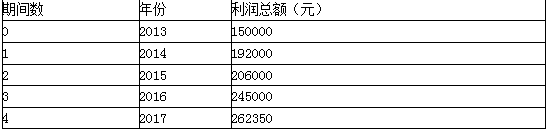

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

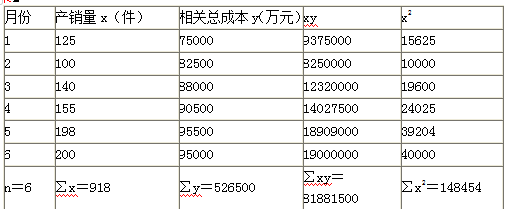

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

要求:

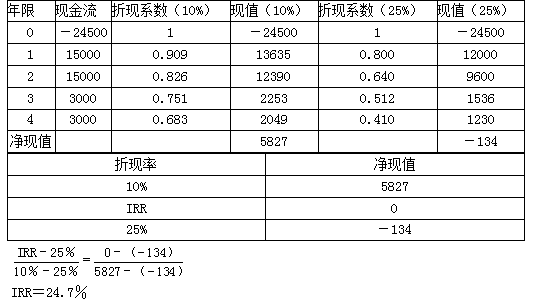

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

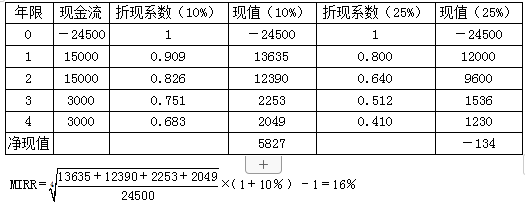

(2)

要求:根据上述资料,指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-09

- 2020-11-15

- 2019-12-29

- 2020-02-15

- 2020-06-22

- 2020-01-04

- 2020-05-27

- 2020-03-12

- 2020-11-06

- 2020-02-01

- 2020-04-07

- 2020-02-27

- 2019-12-10

- 2020-01-03

- 2020-01-29

- 2020-05-20

- 2020-01-14

- 2020-01-29

- 2020-01-16

- 2020-02-06

- 2020-05-26

- 2020-05-18

- 2020-02-12

- 2020-01-16

- 2020-08-28

- 2020-03-06

- 2020-02-14

- 2020-03-09

- 2020-02-05

- 2020-08-15