2020年广西高级会计职称考试时间,别不知道!

发布时间:2020-05-07

近年来高级会计职称考试非常受欢迎,越来越多的人看中了高级会计师证书含金量及前景,那么你是否报考2020年的高级会计职称考试了呢?有的考生在问:我报考了2020年广西高级会计职称考试,啥时候举行考试呀?接下来就让51题库考试学习网来为大家答疑解惑,快来看看吧!

首先51题库考试学习网来给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,考试科目为《高级会计实务》,欲报考此次考试的小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

接着51题库考试学习网给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说考试的方式,有的小伙伴还在问高级会计职称考试是机考还是纸考……高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!

最后51题库考试学习网给大家说说关于考试的合格标准吧,这也是很多考生关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

看到这里大家对于2020年高级会计职称考试时间及考试科目等内容是不是已经清楚了呢?51题库考试学习网希望已经报考此次考试的小伙伴能够抓紧时间备考,愿大家都能在2020年实现你们的高级会计师梦哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2011年4月引进新的预算管理信息系统,并于2011年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2012年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2012年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2011年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2011年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2012年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2012年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2012年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2012年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2011年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响

的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2012年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2012年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

【点评】本题考核内部控制评价和审计,属于反考,出题思路和前几年完全一样,难度不大。

上述出题点在基础班和锦囊班均作为重点,在讲解中作了明确的要求。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立(或:全面)审计,不能因为被审计上市公司实施了内部控制评价就简化审计的程序和内容。

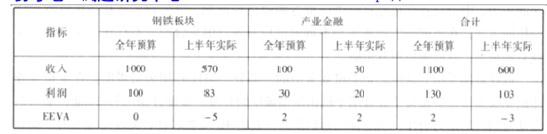

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

改进:抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,在资产的收益性和流动性之间取得平衡。

预算控制要刚性和柔性相结合。可以质疑、警示等柔性控制提醒相关人员,提高资源使用的效率与效率。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-02-22

- 2020-04-03

- 2020-03-08

- 2020-07-08

- 2020-01-16

- 2020-02-14

- 2020-11-19

- 2020-02-27

- 2020-04-30

- 2020-04-03

- 2020-05-13

- 2019-12-31

- 2020-05-23

- 2020-05-18

- 2020-01-31

- 2020-05-13

- 2020-03-27

- 2020-02-27

- 2020-02-19

- 2020-04-16

- 2020-03-04

- 2020-04-15

- 2020-05-19

- 2020-08-15

- 2020-03-12

- 2020-01-28

- 2020-03-28

- 2020-03-19

- 2020-02-13