湖北2020年高级会计师考试方式你知道吗?

发布时间:2020-06-28

可以开始进行2020年高级会计职称考试备考啦,参加2020年高会考试的小伙伴们,2020湖北高级会计师考试方式你知道吗?你还在等什么?快来了解一下吧!

2020年湖北高级会计师考试时间:

高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

2020年湖北高级会计师考试方式:采用无纸化方式。

准考证打印时间:

请于2020年8月23日至9月1日期间每日8:00至20:00,登录财政部“全国会计资格评价网”(网址:http://kzp.mof.gov.cn),自行打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。

掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余。

高级会计师考试时有哪些要求呢:

考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。2020年高级会计师实行开卷考试,考生可携带装订成册的资料进考场,高级会计师考试时长共210分钟,考生需完成八道案例分析题目。

各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2020年高级会计师考试迫在眉睫,已经报考的小伙伴们一定要认真备考,不放过任何一次学习的机会,最好预祝大家顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

法;并根据《企业内部控制基本规范》及其配套指引的要求,指出发行股票应重点关注哪些风险。

景分析法。

(2)发行股票应当重点关注的风险有:发行风险、市场风险、政策风险以及公司控制权风险。评分说明:答出其中任意一项的,得相应分值的一半;答出两项及以上的,得满分。

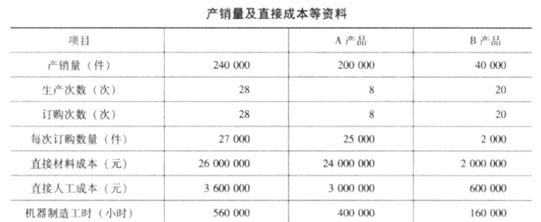

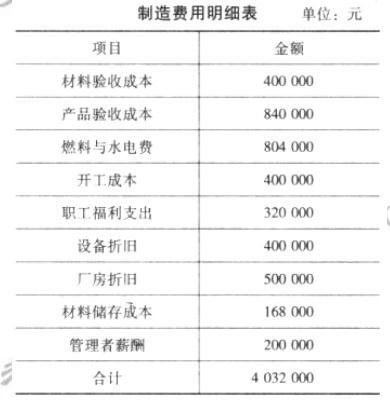

该公司当年制造费用项目与金额如下表所示。

要求:

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-06-14

- 2020-03-15

- 2020-02-21

- 2020-02-29

- 2020-03-05

- 2020-02-11

- 2020-01-03

- 2020-01-10

- 2020-04-28

- 2020-09-04

- 2020-01-15

- 2020-02-05

- 2020-02-19

- 2020-03-19

- 2020-03-20

- 2020-03-14

- 2020-01-09

- 2020-02-11

- 2020-05-15

- 2019-12-29

- 2020-03-06

- 2020-01-11

- 2019-12-29

- 2020-02-15

- 2020-02-15

- 2020-04-03

- 2020-04-22

- 2020-03-28

- 2020-07-08