山东2020年高级会计师考试时间究竟是什么时候开始呢?

发布时间:2020-04-22

很多小伙伴想了解山东2020年高级会计师考试时间的相关信息,今天51题库考试学习网带大家一起来看一看。

山东2020年高级会计师报名时间为3月12日至3月30日,高级会计师报名已结束,山东2020年高级会计师考试时间是什么时候?

山东高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

山东高级会计考试科目:高级资格考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

考试大纲:使用全国会计考办印发的2020年度高级资格考试大纲。2020年高级会计师考试大纲对比 打印准考证

报考人员于8月27日后登录山东省财政厅网站“山东会计管理”专题网页或山东会计信息网查询,并根据提示信息打印准考证。

另外,考生在备考时难免会遇到一些困难,当出现一些困难的时候不要慌张,慢慢来就对了。高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于山东2020年高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

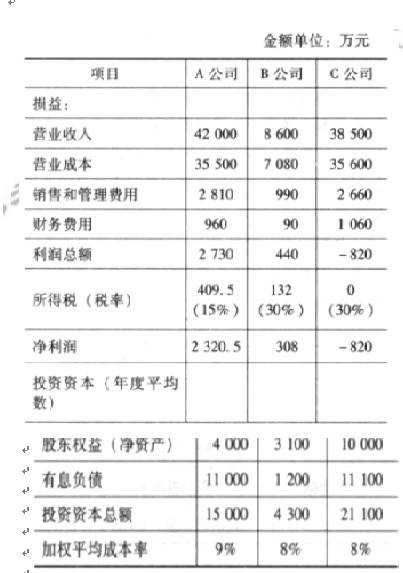

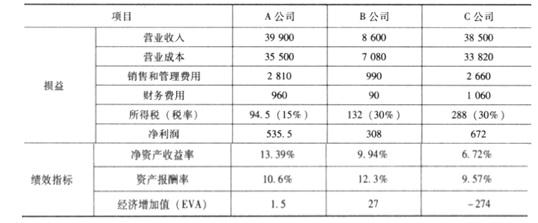

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

(2)正确。

(3)不正确。

按支出经济分类,应列入“其他资本性支出”类。

(4)不正确。

按支出功能分类,应列入“科学技术”类。

(5)不正确。

按支出功能分类,应列入“医疗卫生”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

(6)正确。

(7)正确。

(8)正确。

(9)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“商品和服务支出”类。

(10)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

(1)甲公司为实现做强做大的战略目标,对业务相似的白色电器生产企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

2018年2月20日,甲公司与A公司的控股股东签订股权转让协议,约定以3000万元购入A公司大股东持有的A公司80%的有表决权股份。

2018年5月30日,甲公司购入A公司80%的股权,支付购买价款为3000万元,办理完股权转让手续,取得A公司的控制权,当日,A公司净资产的账面价值为2000万元,可辨认净资产的公允价值为2500万元。

(2)2018年1月1日,甲公司以3000万现金取得B公司60%的股权,能够对B公司实施控制,形成非同一控制下的企业合并,当日B公司可辨认净资产公允价值为4000万元,取得该项股权投资过程中,甲公司另支付相关直接费用20万元。2018年12月31日,甲公司又出资400万元自B公司的少数股东处取得B公司10%的股权,另支付与该股权投资直接相关的费用10万元,假定甲公司与B公司的少数股东权益在交易之前不存在任何关联关系。2018年12月31日,甲公司资本公积中的资本溢价为200万元。2018年12月31日,自购买日按其公允价值持续计算的可辨认净资产的金额为3600万元,该日可辨认净资产的公允价值为3700万元。

(3)甲公司于2018年1月1日以一项公允价值为1400万元的固定资产对C公司投资,取得C公司80%的股份,购买日C公司可辨认净资产公允价值为1600万元(与账面价值相等)。2018年C公司实现净利润500万元,无其他所有者权益变动。2019年1月2日,甲公司以450万元的价款出售对C公司股权的20%,出售20%股权后甲公司持有C公司60%股权,仍能够对C公司实施控制。

甲公司做出的相关会计处理如下:

①甲公司在个别报表中确认处置损益150万元;

②甲公司在个别报表中对剩余股权投资依旧按照成本法核算;

③甲公司合并报表中确认股权处置损益30万元;

假定不考虑其他因素。

<1>?、根据资料(1),判断甲公司与A公司的企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并说明理由;指出甲公司合并A公司的合并日或购买日。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由。

<3>?、根据资料(2),回答下列问题:

①判断2018年12月31日甲公司购买B公司10%股权是否形成企业合并,并说明理由;

②2018年12月31日在合并财务报表中甲公司购买B公司10%股权应如何处理;

③2018年12月31日甲公司个别财务报表中对B公司股权投资的金额以及股权投资相关的直接费用应如何处理。

<4>?、根据资料(3),逐项判断甲公司的会计处理是否正确;如不正确,请说明正确的会计处理。

理由:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。(1分)

甲公司合并A公司的购买日为2018年5月30日。(1分)

2, 甲公司在购买日长期股权投资的初始投资成本为3000万元。(1分)

甲公司合并财务报表中应确认商誉。(1分)

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉,甲公司合并A公司合并成本为3000万元,在购买日应享有A公司可辨认净资产公允价值的份额为2000万元(2500×80%),应在合并报表中确认商誉1000万元。(2分)

3.①不形成企业合并。(1分)

理由:甲公司购买B公司10%股权前已经取得B公司控制权,因此本次购买其10%股权属于购买子公司少数股权,控制权和报告主体没有发生变化,不形成企业合并。(1分)

②合并财务报表中,因购买少数股权新增加的长期股权投资成本410万元(400+10)与按照新取得的股权比例(10%)计算应享有子公司自购买日开始持续计算的可辨认净资产份额360万元(3600×10%)之间的差额50万元,在合并资产负债表中调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的金额不足冲减的,调整留存收益。(3分)

③在个别财务报表中,2018年1月1日,取得60%股权时,对B公司股权投资的入账价值3000万元,与之相关的直接费用20万元计入投资当期的管理费用;2018年12月31日。取得10%股权时,对B公司股权投资的入账价值是410万元(400+10),与之相关的直接费用10万元应计入取得10%股权投资的入账成本中,2018年12月31日,甲公司个别财务报表中对B公司股权投资的金额为3410万元(3000+400+10)。(2分)

4.①的会计处理不正确。(0.5分)

正确的会计处理:不丧失控制权情况下处置部分对子公司投资的处理中,出售投资当日,甲公司个别报表中应确认股权处置损益=450-1400?÷?80%×20%=100(万元)。(1.5分)

②的会计处理正确。(0.5分)

【提示】出售股权后,甲公司依旧能够对B公司实施控制,所以甲公司个别报表中依旧应按照成本法核算此长期股权投资。

③的会计处理不正确。(0.5分)

正确的会计处理:在不丧失控制权情况下处置部分对子公司投资时,合并报表中,处置长期股权投资取得价款与处置长期股权投资相对应享有子公司自购买日开始持续计算的净资产份额之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

所以甲公司应将出售价款450万元与处置部分应享有的C公司自购买日开始持续计算的可辨认净资产公允价值的份额420万元[(1600+500)×20%]之间的差额30万元应调整计入资本公积。(3分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-06-18

- 2020-02-27

- 2020-03-22

- 2020-02-09

- 2020-02-08

- 2020-02-14

- 2019-12-27

- 2020-05-10

- 2020-02-22

- 2020-01-13

- 2020-06-26

- 2020-01-15

- 2020-04-11

- 2020-05-12

- 2020-01-11

- 2020-04-29

- 2020-02-12

- 2020-08-20

- 2020-01-01

- 2020-04-16

- 2020-01-01

- 2020-04-30

- 2020-01-16

- 2020-03-02

- 2020-10-11

- 2020-01-15

- 2020-02-20

- 2020-05-15

- 2020-08-12