重庆2020年高级会计职称考试时间了解一下吧!

发布时间:2020-05-20

正所谓:“铁打的高会,流水的考生。”2020年高会备考来袭,重庆2020年高级会计职称考试时间为9月6日,重庆2020年高级会计职称考试方式为无纸化考试。已经报名高会的小伙伴抓紧时间学习吧!下面跟着51题库考试学习网一起来看看相关考试信息吧!

重庆2020高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试合格人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(从考试通过后的次年起算)。

重庆2020高级会计职称考试方式:无纸化考试方式。

考点考场设置

全市拟设置万州、黔江、涪陵、渝中、江北、沙坪坝、九龙坡、南岸、渝北、巴南、合川、永川等12个考区,各考区财政局根据辐射区域报名人数设置考点、考场。考生的具体所在考点、考场和考试时间由考试编场软件系统随机自动生成,详见准考证。

实行无纸化考试,时间掌握不好?

每次参加考试大题总是做不完? 高级会计考试的时间为210分钟,需要做完七道必答题和一道选答题,每道题大概25分钟做完。高会考试题型全部为案例分析题,考试内容覆盖面广,考察知识点多,材料阅读量大,考生打字慢,无纸化系统自带计算器又使用不熟练。由于没有提前练习过,很容易出现时间不够用,做不完题、慌张出错的情况。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

美好时光总是那么短暂,51题库考试学习网今日分享就到此结束了。在这里51题库考试学习网感谢小伙伴们点击阅读!如需了解更多高会考试的相关信息,请持续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

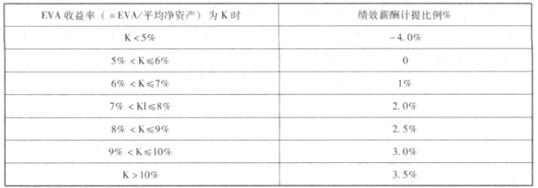

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)在进行合资谈判时,应考虑尽可能利用甲公司现有资源。

(2)甲公司虽然占有 50%的股权,但没有对特种机床进行生产管理、质量管理和技术开发的能力,产品的关键技术、销售渠道、原材料供应等都掌握在外方手中。

甲公司必须在合资协议中明确参与技术研发和业务全流程,加强采购、生产和销售等各环节

的内部控制。

(3)合资企业成立后,特种机床的关键零部件还需从欧龙公司购进,甲公司应特别关注与防范欧龙公司有意提高零部件价格,进而转移合资企业的利润。

(4)加强对销售价格的控制。国内外销售由欧龙公司负责,甲公司应关注产品销售价格、特别是外销产品价格是否公允。

(5)欧龙公司已将技术作价入股(每年分得红利),再收取技术提成费是重复收费。

甲公司应在合资协议中取消该条款。

(6)欧龙公司投入设备和专有技术的先进性及定价要由中介机构评估。

厂房的租金要按市场价收取。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-29

- 2020-05-20

- 2020-05-26

- 2020-04-22

- 2020-02-01

- 2020-07-29

- 2020-02-01

- 2020-01-15

- 2020-03-25

- 2020-03-21

- 2020-04-02

- 2020-02-14

- 2020-01-30

- 2020-01-12

- 2020-04-03

- 2020-03-18

- 2020-11-29

- 2020-01-09

- 2020-02-13

- 2020-03-04

- 2020-02-18

- 2020-01-11

- 2020-06-04

- 2020-02-29

- 2020-01-14

- 2020-03-07

- 2020-03-29

- 2020-11-29

- 2020-03-08

- 2020-04-03