你清楚河南2020年高级会计师考试时间具体是在哪一天吗?

发布时间:2020-05-26

努力是为了更好的未来,那么今天的你努力了吗?为了让考生们更好的了解到河南2020年高级会计师考试时间的相关消息,接下来51题库考试学习网将为大家带来河南2020年高级会计师考试时间的相关消息,快一起来看看吧!

各位考生应合理安排学习时间,提高学习效率,不吃三遍苦!已经报名高会的小伙伴,2020年高级会计职称备考已开启,快来了解一下河南2020年高级会计师考试时间吧!

2020年河南高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年河南高级会计师考试方式:无纸化考试方式。

参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

申报评审高级会计师人员,须持有有效期内的全国高级会计师资格考试成绩合格证书,通过会计系列高级职称评审委员会评审,方可获得高级资格证书。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

以上就是51题库考试学习网为大家带来的河南2020年高级会计师考试时间的相关消息,希望对大家有帮助哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

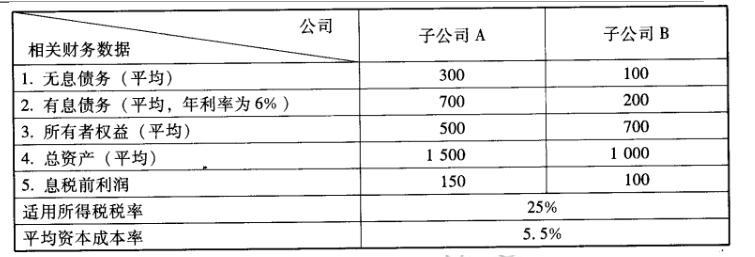

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-02-05

- 2020-01-02

- 2020-02-09

- 2020-03-10

- 2020-03-13

- 2020-01-04

- 2019-12-31

- 2020-02-27

- 2020-01-12

- 2020-05-23

- 2011-07-21

- 2020-01-12

- 2020-06-26

- 2020-05-04

- 2020-07-21

- 2020-06-11

- 2019-12-27

- 2020-05-02

- 2020-02-13

- 2020-01-11

- 2019-12-05

- 2019-11-27

- 2020-04-03

- 2020-01-15

- 2020-01-14

- 2020-02-12

- 2021-07-23

- 2020-01-09

- 2020-02-27